D. Des résultats d'activités

relativement performants mais une affectation de la valeur ajoutée peu

favorable aux salariés.

Incontestablement, Casino est un exemple de réussite,

de celles qui restent dans les annales des histoires d'entreprise et des sagas

familiales d'entrepreneurs cités en exemple. Pourtant, à travers

les analyses que nous venons d'évoquer, on voit bien le danger d'une

simplification réductrice dont la distinction, voire l'opposition, entre

« l'économique et le social » est porteuse.

Il nous paraît donc utile, d'explorer les performances

de l'entreprise en confrontant plusieurs indicateurs différents

permettant de les évaluer au regard des intérêts de ses

différents acteurs.

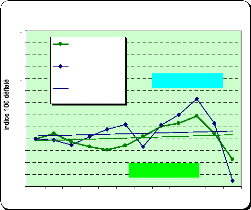

a) Des indicateurs de productivité apparente du

travail qui montrent une forte tendance à son intensification

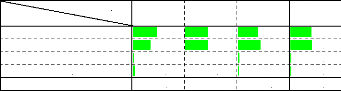

Les rendements de la surface de vente en chiffre d'affaires

et en valeur ajoutée, ont affiché (fig. 41) une progression

moyenne jusqu'en 2003, puis une chute sensible dans les deux dernières

années en raison de la conjoncture.

Fig. 41 Fig. 42

145

140

135

130

125

120

115

110

105

100

95

90

85

80

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Evolution comparée des indices de

productivité de la

surface de vente

CA / m2 (K€ constants)

VA / m2 (K€ constants)

Linéaire (VA / m2 (K€ constants))

y = 0,2303x + 98,913

y = 0,1658x + 101,08

145

140

135

130

125

120

115

110

105

100

95

90

85

80

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Evolution comparée des indices de

productivité des

salariés par m2

y = 3,5309x + 91,31

Surface de vente / salarié (m2) Surface de

vente / HT (m2)

y = 2,0058x + 93,097

Indicateurs

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

Surface de vente en milliers de m2

|

100,0

|

96,9

|

100,6

|

103,4

|

106,3

|

107,3

|

107,4

|

108,9

|

111,0

|

108,4

|

113,0

|

122,0

|

CA / m2 (K€ constants)

|

100,0

|

102,1

|

98,5

|

96,5

|

95,2

|

97,0

|

100,9

|

105,1

|

106,4

|

109,5

|

102,1

|

91,4

|

VA / m2 (K€ constants)

|

100,0

|

99,5

|

97,4

|

101,0

|

103,9

|

105,9

|

96,7

|

105,7

|

110,0

|

116,6

|

106,5

|

82,5

|

Surface de vente / salarié (m2)

|

100,0

|

97,0

|

98,2

|

99,5

|

101,0

|

104,7

|

107,0

|

110,1

|

110,1

|

106,4

|

114,1

|

125,5

|

Surface de vente / HT (m2)

|

100,0

|

99,0

|

101,6

|

104,4

|

106,4

|

109,5

|

111,8

|

123,4

|

123,7

|

121,0

|

128,8

|

141,5

|

|

Source : Bilans financiers Casino 1992 - 2005 et calculs

personnels

C'est ainsi, qu'en 2005, on observe un CA au m2 en

baisse de -8,6% par rapport à 199452 en € constants et

une VA au m2 en baisse de -17,5% sur la même période.

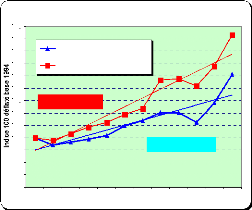

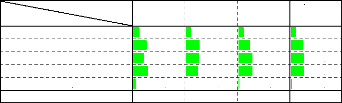

Ces résultats sont confirmés par l'évolution de

l'efficacité du capital (VA / Total Immobilisations brutes) dont la

tendance lourde à la baisse se traduit par un ratio divisé par 3

depuis 1992, même si on assiste à une stabilisation depuis

2001.

Fig. 43 Fig. 4453

180%

170%

160%

150%

140%

130%

120%

110%

100%

40%

90%

80%

70%

60%

50%

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

2005

Evolution comparée de

l'éfficacité du capital et de la productivité

apparente

du travail (1 992-2005

Efficacité du capital (VA/Immo B) VA / FP

80%

70%

60%

50%

40%

30%

20%

10%

0%

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

2005

Evolution comparée de la rentabilité

économique et de celle des capitaux

propres (1 992-2005

Rentabilité capitaux propres (Profit total net / CP)

Rentabilité économique (EBE/CP)

Ratios financiers

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

Rentabilité économique (EBE/CP)

|

23,1%

|

5,6%

|

42,0%

|

38,6%

|

42,3%

|

52,3%

|

65,1%

|

68,9%

|

27,7%

|

37,0%

|

41,7%

|

38,8%

|

15,7%

|

8,4%

|

Rentabilité capitaux propres (Profit total net / CP)

|

5,0%

|

0,9%

|

12,4%

|

8,6%

|

12,3%

|

17,3%

|

23,7%

|

24,7%

|

8,6%

|

17,4%

|

17,3%

|

13,9%

|

7,5%

|

5,4%

|

Efficacité du capital (VA/Immo B)

|

168,5%

|

118,6%

|

93,4%

|

83,5%

|

81,6%

|

78,7%

|

80,7%

|

78,3%

|

49,1%

|

53,7%

|

54,8%

|

54,4%

|

56,4%

|

56,4%

|

VA / FP

|

123,6%

|

127,1%

|

126,3%

|

127,1%

|

128,9%

|

134,2%

|

139,0%

|

141,0%

|

147,3%

|

157,6%

|

160,1%

|

163,8%

|

162,8%

|

162,8%

|

|

Source : Bilans financiers Casino 1992 - 2005 et calculs

personnels

A l'inverse, on peut relever une forte augmentation du nombre

moyen de m2 par salarié qui progresse sur la période

de +25,5% et pour le nombre de m2 par heure travaillée de

+41,5%. Il s'agit d'un premier indice d'une intensification du travail,

corroboré par l'évolution du ratio Valeur ajoutée / Frais

de personnel qui mesure l'évolution de la productivité apparente

du travail d'un point de vue comptable (fig.43). La parole des salariés

dans l'enquête confirme également ces résultats :

Entreprise

Auchan Carrefour Casino

Charge Trav.

normale

trop importante

pas assez importante

ne sait

pas

52,7%

38,9% 48,8%

2,3% 1,0% 3,4%

6,1% 1,0% 2,9%

49,1%

44,9%

48,7%

TOTAL

100,0% 100,0% 100,0%

TOTAL

46,8%

47,7%

2,7%

2,8%

100,0%

34. - Votre charge de travail est-elle ?

52 Nous n'avons pas pu utiliser la même période

1992-1 994, en raison d'une comptabilisation différente de la surface de

vente et des données comptables suite à l'intégration du

groupe rallye en 1992.

53 Le décrochage des courbes que l'on constate sur ce

graphique n'ont qu'une signification technique et correspondent au changement

de périmètre comptable considéré par Casino en 2000

avec la filialisation qui a séparé les comptes du siège,

des entrepôts et des magasins.

Question 48

N° 343 : « moins de fatigue, plus de temps libre

donc meilleures conditions dans le travail »

N° 7 : « le partage du temps de travail doit

être prioritaire pour le bien être de chacun avec une

réduction du temps de travail sans baisse proportionnelle du salaire

mais aussi comme axe de réflexion contre le chômage

».

N° 14 : « ... effectif convenant à la

charge de travail »

N° 49 : « Avoir plus de loisirs pour être

davantage au service du client. Moins de travail = bonne humeur ».

29. - Qu'est ce qui a le plus changé dans votre

travail depuis votre embauche ?

Chang.Trav.

les technologies

l'organisation du travail

la baisse des

effectifs

la charge de travail

ne sait pas

TOTAL

Entreprise

Auchan Carrefour Casino

100,0% 100,0% 100,0%

28,2% 30,5%

22,2%

31,0%

12,9% 12,1% 11,2%

5,6% 1,3% 2,9%

29,2% 30,6%

26,9% 30,0%

25,2%

TOTAL

100,0%

26,9%

29,4%

29,3%

11,6%

2,8%

L'augmentation de la charge de travail et la baisse des

effectifs sont les éléments considérés par les

salariés, comme ceux qui ont le plus changé depuis leur embauche.

Ils sont près de 1 sur 2 (48,7%) à juger leur charge de travail

trop importante (question 34). On notera les aspirations à la

réduction du temps de travail exprimées dans l'enquête

réalisée en 1997, avant l'accord de RTT mis en place en 1999.

Dans le même sens, on peut souligner que cet accord ne s'est nullement

traduit par une baisse de la productivité apparente du travail (fig.

43). C'est au contraire la période où elle a évolué

le plus, ce qui montre que ce sont les salariés qui se sont «

financé » leur RTT par une hausse de productivité,

malgré les dispositions de l'accord sur la stabilisation des salaires.

L'ensemble de ces résultats, met en évidence une intensification

du travail que l'on peut mettre en relation avec la dégradation de

l'état de santé des salariés54.

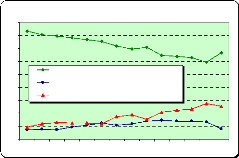

Par ailleurs, les indicateurs de rentabilité

économique55 et de rentabilité des

capitaux56 (fig. 44), montrent des évolutions et des niveaux

tout à fait honorables. Cette dernière affiche même un

niveau supérieur aux 20%, admis comme étant la norme d'exigence

des marchés financiers aujourd'hui en 1998 et en 1999. Si les niveaux

ont baissé à partir de 2000, c'est à la fois lié au

changement de périmètre, qui ne comptabilise plus, à

partir de cette date que les magasins57 et à une conjoncture

concurrentielle dégradée depuis cette date.

Il convient, par conséquent, d'expliquer les raisons

de ces données en apparente contradiction, en sachant que la hausse de

la productivité apparente du travail, suggère une

réduction du « coût du travail ».

54 De nombreux travaux ont été

réalisés sur le lien entre intensification, densification du

travail et santé. Nous pouvons citer ISERES (2001), POITOU (2005),

MENAHEM (2000), THERY et coll. (2006), KERGOAT J., BOUTET J., JACOT H.,

LINHARDT D. et coll. (1999), CARTRON D. (1999), BAUDELOT C., GOLLAC M. et

collectif (2002), etc.

55 Nous avons calculé la rentabilité

économique par le rapport entre l'excédent brut d'exploitation

(EBE) et les capitaux permanents.

56 Rapport entre le profit total net et les capitaux propres.

Elle constitue la rémunération de l'actionnaire.

57 La création du groupe CASINO, qui fait figure de

holding en 2000, absorbe une partie de la rentabilité, notamment, par le

biais des frais de groupe qui lui sont versés (comptabilisés dans

les charges externes).

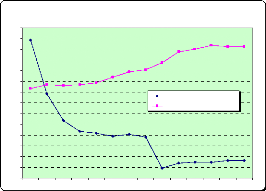

Fig. 45 Fig. 46

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

2005

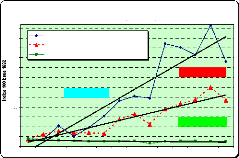

Evolution de la répartition en % de la Valeur

ajoutée

(1992-2005)

Coût personnel

(Salaires+Cotis.+Intér.+Particip.)

Etat (Impôts exploit.+Impôts

bénéf.-Subventions exploit.)

Profit total net

660

610

560

510

460

410

360

310

260

210

160

110

60

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

2005

Evolution comparée du coût du personnel

avec le profit et les

dividendes (1 992-2005)

Montant total distribué aux actionnaires

Profit total net

Coût personnel

(Salaires+Cotis.+Intér.+Particip.)

y = 44,567x - 6,0704

y = -0,7518x + 93,305

y = 18,344x + 63,949

Répartition de la VA (en %)

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

Coût personnel

(Salaires+Cotis.+Intér.+Particip.)

|

83,4%

|

80,5%

|

79,7%

|

78,1%

|

76,7%

|

75,6%

|

71,9%

|

69,4%

|

70,9%

|

64,6%

|

64,0%

|

62,8%

|

59,5%

|

66,9%

|

Etat (Impôts exploit.+Impôts

bénéf.-Subventions exploit.)

|

7,2%

|

7,7%

|

7,5%

|

9,3%

|

10,9%

|

12,6%

|

10,7%

|

11,9%

|

13,8%

|

14,7%

|

13,8%

|

13,8%

|

13,0%

|

7,9%

|

Profit total net

|

9,4%

|

11,8%

|

12,9%

|

12,6%

|

12,4%

|

11,8%

|

17,4%

|

18,7%

|

15,3%

|

20,7%

|

22,2%

|

23,4%

|

27,4%

|

25,2%

|

|

€ constants 2005 par salarié

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

Coût personnel

(Salaires+Cotis.+Intér.+Particip.)

|

100,0

|

93,8

|

91,3

|

87,5

|

85,6

|

86,3

|

87,0

|

88,8

|

75,6

|

85,2

|

87,3

|

87,3

|

86,0

|

85,6

|

Profit total net

|

100,0

|

123,2

|

139,4

|

130,5

|

129,8

|

126,8

|

197,9

|

224,6

|

171,9

|

249,8

|

278,7

|

298,1

|

359,6

|

293,2

|

Montant total distribué aux actionnaires

|

100,0

|

96,3

|

165,2

|

111,9

|

155,8

|

215,6

|

290,9

|

316,3

|

306,5

|

581,4

|

562,5

|

525,5

|

675,8

|

490,8

|

|

Source : Bilans financiers Casino 1992 - 2005 et calculs

personnels

Problèmes méthodologiques dans le calcul

des soldes intermédiaires de gestion :

La valeur ajoutée : Elle est le

résultat du solde entre le chiffre d'affaires et les consommations

intermédiaires (achats consommés + charges externes).

Mais les normes comptables ne permettent pas toujours une

bonne appréciation économique des grandeurs utilisées dans

les comptes sociaux des entreprises. Les principales difficultés sont

liées au classement des différents postes de charges externes.

Par exemple, les rémunérations des personnels

intérimaires et celui des entreprises sous-traitantes figurent dans ces

dernières. Il convient, par conséquent, quand c'est possible de

les reclasser dans les coûts de personnel. La plupart des experts

comptables, le font dans leurs rapports sur les comptes annuels pour les

comités d'entreprise.

D'autres postes, peuvent contribuer à minorer la valeur

ajoutée et, par conséquent, le résultat d'exploitation. On

peut citer, notamment :

· Les redevances immobilières, notamment, dans le

cas où le propriétaire des locaux est lié à

l'actionnaire principal, ce qui peut faire évoluer les loyers selon des

critères autres que celui du prix de marché.

· Les frais de siège et autres frais versées

à des filiales appartenant au même groupe, dont la

réalité peut être discutée.

Dans le cas de Casino, on ces difficultés, du fait

d'un niveau de détail insuffisant dans les données

financières que nous avons pu traiter. On a pu, néanmoins,

surmonter ces difficultés, en rapprochant certaines données non

comptables (par exemple le nombre des intérimaires et le nombre de

salariés dépendant d'entreprises extérieures (obtenues

dans les bilans sociaux) pour vérifier que cela n'altérait pas la

pertinence de nos analyses.

Le coût du travail : Nous l'avons

calculé en additionnant les salaires et traitements, les cotisations

sociales, l'intéressement et la participation et après

déduction des 10 plus hauts salaires de l'entreprise que nous avons

réintégré dans le profit total net.

Le profit total net : Nous l'avons

calculé en déduisant le coût du travail et les impôts

(d'exploitation et des sociétés) de la valeur ajoutée et

en ajoutant les résultats financier et exceptionnel. Il permet ainsi de

mesurer le profit total net disponible pour les actionnaires et pour le

financement de l'entreprise.

|

|

ISST - Paris I - DEA Politiques Sociales et

Société 2006 / D. Sanchis sous la direction de M. J.M. MONNIER

79

|

|