b) Une réduction du « coût du travail

» qui s'accompagne d'une hausse spectaculaire de la

rémunération des actionnaires

Le « coût du travail » serait la «

bête noire » de notre compétitivité et, par

corollaire, à la source des difficultés de notre économie.

Il concentre donc, toute l'attention des managers dans la gestion de leur

centre de profit et celle des pouvoirs publics dans la définition des

politiques sociales visant à réduire son poids. Chez Casino, on

observe des résultats qui vont à l'encontre des idées

reçues sur ce sujet.

La répartition de la valeur ajoutée (fig. 45)

qui mesure la richesse créée par l'entreprise, fait

apparaître une baisse de 16,5 points de la part

affectée58 aux salariés pendant la

période 1992-2005. Simultanément, si la part de

l'Etat59 est restée globalement stable (+0,5 point), le solde

disponible pour le financement de l'entreprise et pour la

rémunération des actionnaires a presque triplé pour passer

de 9,4% de la valeur ajoutée en 1992, à 25,2% en 2005 !

On peut noter une évolution parallèle, pour

l'ensemble du secteur des grandes surfaces (Comptes Commerciaux de la Nation,

2003). Tandis que la part des frais de personnel dans la valeur ajoutée

a diminué de 1997 à 2001 (de 69,1% à 62,4%), celle du

profit brut a fortement augmenté dans le même temps (de 21,4%

à 28,8%).

14%

13%

12%

11%

10%

9%

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

2005

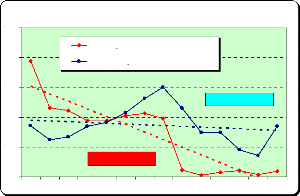

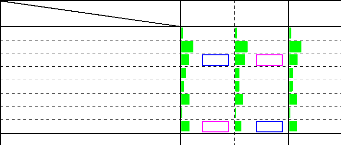

Evolution comparée des charges externes avec le

coût du

personnel en % du CA (1992-2005)

Autres charges externes en % du CA

Coût du personnel en % du CA

y = -0,0026x + 0,1231

y = -0,0003x + 0,1 092

Fig. 47

Source : Bilans financiers Casino 1992 - 2005 et

calculs personnels

Evolution comparée charges externes /

personnel

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

Autres charges externes en % du CA

|

10,7%

|

10,2%

|

10,3%

|

10,7%

|

10,8%

|

11,1%

|

11,6%

|

12,0%

|

11,3%

|

10,5%

|

10,5%

|

9,9%

|

9,7%

|

10,7%

|

Coût du personnel en % du CA

|

12,9%

|

11,3%

|

11,2%

|

10,9%

|

10,9%

|

11,1%

|

11,1%

|

11,0%

|

9,2%

|

9,1%

|

9,2%

|

9,2%

|

9,1%

|

9,2%

|

|

On voit bien dans la fig. 47, une baisse beaucoup moins

importante pour les charges externes, que pour les frais de personnel au point

de dépasser ces derniers en poids dans le CA depuis 1996. Encore,

faut-il souligner, que le poids du personnel extérieur

(intérim+sous-traitance) a baissé pendant la période (de

11,5% des effectifs moyens mensuels en 1992 à 9,3% en 2005), alors que

leur coût est comptabilisé dans les charges externes (LORINO,

1989).

58 Nous préférons utiliser le terme

d'affectation, plutôt que celui de répartition communément

répandu, mais qui évoque des métaphores du type de celle

de « la répartition du gâteau », que nous ne

considérons pas pertinente. Paul BOCCARA a bien montré dans ses

travaux (1985) l'intérêt de privilégier le concept

d'affectation que nous reprenons.

59 Impôts d'exploitation-subventions+impôts sur les

bénéfices.

360

340

320

300

280

260

240

220

200

180

160

140

120

100

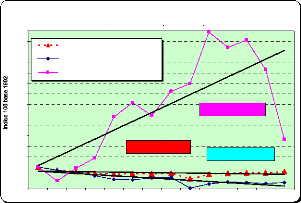

Evolution des rémunérations, de

l'intéressement et de la

participation (1992-2005)

Salaire moyen annuel (hors 10 + hauts) Cotisations sociales

Intéressement + participation

y = -0,4777x + 92,71

y = 16,865x + 86,371

y = -2,2074x + 94,467

Fig. 48

Source : Bilans financiers Casino 1992 - 2005 et

calculs personnels

80

60

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

2005

€ constants 2005 par salarié

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

Salaire moyen annuel (hors 10 + hauts)

|

100,0

|

94,4

|

91,8

|

88,5

|

86,7

|

87,4

|

87,5

|

88,8

|

77,7

|

86,5

|

88,8

|

89,2

|

89,5

|

91,2

|

Cotisations sociales

|

100,0

|

94,1

|

90,1

|

83,9

|

76,5

|

75,8

|

80,0

|

80,2

|

60,4

|

67,3

|

71,4

|

70,7

|

69,2

|

71,1

|

Intéressement

|

100,0

|

76,2

|

118,0

|

125,0

|

172,1

|

203,4

|

209,2

|

204,8

|

205,7

|

341,8

|

289,9

|

302,3

|

228,9

|

87,3

|

Participation

|

100,0

|

65,9

|

48,8

|

98,8

|

255,6

|

272,7

|

172,6

|

347,0

|

396,0

|

399,2

|

428,1

|

443,4

|

434,6

|

318,1

|

Intéressement + participation

|

100,0

|

73,3

|

98,4

|

117,6

|

195,7

|

223,0

|

198,8

|

245,0

|

259,5

|

358,0

|

329,0

|

342,2

|

287,0

|

152,5

|

Coût personnel

(Salaires+Cotis.+Intér.+Particip.)

|

100,0

|

93,8

|

91,3

|

87,5

|

85,6

|

86,3

|

87,0

|

88,8

|

75,6

|

85,2

|

87,3

|

87,3

|

86,0

|

85,6

|

|

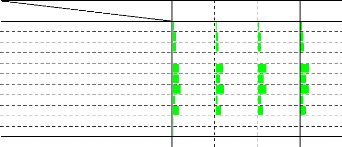

L'analyse de l'évolution du coût moyen du

travail par salarié est tout aussi éclairante (fig. 46 et 48). Il

a baissé en euros constants de -14,4%, tandis que le profit total net

était multiplié par trois et le montant distribué aux

actionnaires par près de cinq (fig.46).

Cette baisse du pouvoir d'achat du salaire moyen est la

résultante de l'évolution des quatre composantes que sont le

salaire moyen, le glissement vieillesse technicité, les cotisations

sociales et la somme de l'intéressement et de la participation aux

bénéfices de l'entreprise :

· Le salaire moyen : Il s'agit

d'une grandeur moyenne résultant des salaires payés aux

salariés présents en partie ou en totalité dans

l'entreprise pendant l'année considérée. Elle ne

reflète donc pas l'évolution du salaire d'un même

salarié qui aurait été présent pendant toute la

période considérée (1992-2005), mais la masse salariale

moyenne de chaque année. Elle inclut, par conséquent, les effets

du glissement vieillesse technicité positif (promotions) et

négatif (salaire d'embauche inférieur à celui d'un partant

à poste égal).

Ce salaire moyen a baissé de -8,8% pendant la

période en euros constants. Et pourtant, le changement de la structure

de qualification et de classification qui est intervenu pendant la

période a contribué à augmenter le niveau moyen de

qualification et de classification. En effet le poids des cadres est

passé de 5,2 à 5,7% des heures travaillées ; celui des

agents de maîtrise de 10,8 à 12,4% ; celui des employés

ouvriers au coefficient égal ou supérieur à 150 de 47,5

à 71,5% : tandis que celui des employés ouvriers au coefficient

< à 150, a été ramené de 36,5 à 10,4%

(voir fig. 49).

Le graphique montre une substitution progressive entre les

deux catégories d'employés-ouvriers liée non pas à

une promotion des employés ouvriers < 150 dans la catégorie

supérieure, mais au différentiel entre le SMIC et les minima des

salaires d'embauche dans la grille Casino, dont un nombre de niveaux toujours

plus grand n'atteint

Les exonérations de cotisations sociales et

les

contrôles de l'URSSAF dans les entreprises :

On compte aujourd'hui, pas moins de 46 dispositifs

différents en vigueur visant à exonérer les entreprises de

tout ou partie de leurs obligations en matière de cotisations sociales.

C'est, toujours le levier majeur de tous les dispositifs mis en place dans le

cadre des politiques sociales visant à soutenir l'emploi. En 2005, ces

dispositifs représentent, l'équivalent de 23 milliards d'euros,

soit environ le double du déficit des comptes de la protection sociale

et 5% des recettes totales.

En 2005, les 1500 contrôleurs de l'URSSAF ont

procédé à 112.000 vérifications dans les

entreprises. Ils ont opéré à des redressements dans 55%

des cas, contre 45% en 2002. S'il s'agit d'un taux moyen, celui-ci atteint 89%

en 2005, pour les entreprises de plus de 200 salariés. C'est pourtant

les plus grandes entreprises qui ont le plus de moyens pour se retrouver dans

le dédale des textes réglementaires. On ne peut s'empêcher

de rapprocher ces taux de celui de 10% des salariés

considérés prendre des congés maladie de manière

abusive, dans les estimations les plus pessimistes (Gallois P. 2005). Encore,

faut-il rappeler que d'après Daniel LENOIR, Directeur

Général de la CNAM, la « fraude » des salariés,

ne représenterait que 6% des sommes remboursées.

En 2005 les contrôles dans les entreprises ont

donné lieu à un redressement net total en faveur de l'URSSAF de

587 millions d'euros.

On peut, par conséquent faire une estimation du manque

à gagner lié aux sous déclarations des entreprises de

l'ordre de 14 milliards d'euros en 2005, en faisant l'hypothèse d'une

distribution équivalente de la sous déclaration entre

l'échantillon contrôlé et l'ensemble des entreprises

redevables.

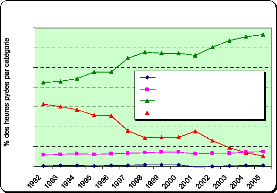

75%

65%

55%

45%

35%

25%

15%

5%

Evolution du poids des catégories dans le total

des heures

payées (1992-2005)

Cadres

Maîtrise

Employés ouvriers coef. 150 et + Employés ouvriers

coef, <150

Fig. 49

Nb Heures par salarié

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

Cadres

|

5,2%

|

5,7%

|

5,6%

|

5,4%

|

5,4%

|

5,7%

|

5,9%

|

5,9%

|

5,9%

|

4,8%

|

5,1%

|

5,2%

|

5,5%

|

5,7%

|

Maîtrise

|

10,8%

|

11,0%

|

11,4%

|

11,0%

|

11,3%

|

11,6%

|

11,9%

|

12,2%

|

12,2%

|

11,4%

|

11,8%

|

11,7%

|

12,2%

|

12,4%

|

Employés ouvriers coef. 150 et +

|

47,5%

|

48,1%

|

49,4%

|

52,7%

|

52,7%

|

59,7%

|

62,9%

|

62,2%

|

62,2%

|

61,1%

|

65,2%

|

68,6%

|

70,4%

|

71,5%

|

Employés ouvriers coef, <150

|

36,5%

|

35,2%

|

33,6%

|

31,0%

|

30,6%

|

23,0%

|

19,4%

|

19,7%

|

19,7%

|

22,7%

|

18,0%

|

14,5%

|

11,9%

|

10,4%

|

|

Source : Bilans financiers Casino 1992 - 2005 et calculs

personnels

pas le SMIC. Ce changement structurel des qualifications pour

cette catégorie

résulte d'un artifice technique qui ne modifie

pas le rapport salarial. C'est ainsi,

Cat

|

|

Minimas Casino DCF

|

|

|

|

31/12/2000

|

01/07/2001

|

01/10/2002

|

01/07/2003

|

01/07/2004

|

1A

|

980,40

|

1

|

011,66

|

1

|

053,23

|

1

|

100,44

|

1

|

135,34

|

1

|

191,73

|

1B

|

980,40

|

1

|

014,55

|

1

|

053,23

|

1

|

110,00

|

1

|

135,34

|

1

|

191,73

|

2A

|

980,40

|

1

|

021,41

|

1

|

053,23

|

1

|

119,55

|

1

|

135,34

|

1

|

191,73

|

2B

|

1 007,54

|

1

|

058,31

|

1

|

070,78

|

1

|

151,23

|

1

|

151,23

|

1

|

191,73

|

3A

|

1 013,94

|

1

|

066,39

|

1

|

084,10

|

1

|

165,51

|

1

|

165,51

|

1

|

191,73

|

3B

|

1 040,01

|

1

|

177,06

|

1

|

190,85

|

1

|

280,31

|

1

|

280,31

|

1

|

269,73

|

4A

|

1 070,50

|

1

|

194,75

|

1

|

214,64

|

1

|

305,92

|

1

|

305,92

|

1

|

295,13

|

4B

|

1 222,18

|

1

|

295,97

|

1

|

317,50

|

1

|

409,66

|

1

|

409,66

|

1

|

398,02

|

5

|

|

1

|

295,97

|

1

|

396,00

|

1

|

480,00

|

1

|

510,00

|

1

|

510,00

|

6

|

|

1

|

417,78

|

1

|

527,00

|

1

|

613,00

|

1

|

645,00

|

1

|

645,00

|

7

|

|

1

|

823,29

|

1

|

964,00

|

2

|

081,00

|

2

|

122,00

|

2

|

122,00

|

8

|

|

2

|

210,51

|

2

|

381,00

|

2

|

522,00

|

2

|

572,00

|

2

|

572,00

|

9

|

|

2

|

517,09

|

2

|

711,00

|

2

|

872,00

|

|

|

|

|

SMIC

|

967,99

|

1

|

012,20

|

1

|

053,26

|

1

|

078,53

|

1

|

135,37

|

1

|

191,73

|

|

que l'on peut observer en juillet 2004 des salaires minimas

garantis égaux au SMIC jusqu'au niveau 3 A qui correspond au premier

niveau de la catégorie des employés-ouvriers de coefficient 150

et plus. Ce qui se traduit dans les faits à la disparition de cette

catégorie. Cela contribue également à resserrer la

hiérarchie des salaires, en particulier, pour l'ensemble des

employés-ouvriers.

Non communiqué pour lesnégociations annuelles sur

les salaires

·

Inférieur ou égal au SMIC

Les cotisations sociales : Il s'agit des

cotisations effectivement payées par l'entreprise, déduction

faite des différentes exonérations obtenues en fonction des

mesures en vigueur chaque année (voir Annexe D, La chronologie des

principaux événements affectant le financement de la protection

sociale). Le graphique (fig. 48) met en évidence une baisse de 28,9 % en

moyenne par salarié en euros constants sur la période 1992-2005.

Cette baisse est trois fois supérieure à celle du salaire moyen.

Elle résulte à la fois d'une utilisation optimisée des

possibilités permises par la réglementation complexe en

matière d'exonérations (voir encadré) et d'un nivellement

par le bas des salaires autour du SMIC60.

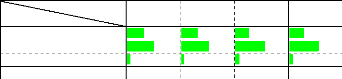

· L'intéressement : résulte

des accords d'entreprise signés par les

partenaires sociaux en

application des diverses dispositions instaurées

60 Ce sont, en effet les bas salaires qui ont le plus

bénéficié des exonérations. La plupart de ces

mesures prévoient des exonérations dégressives pour les

salaires jusqu'à 1,6 fois le SMIC.

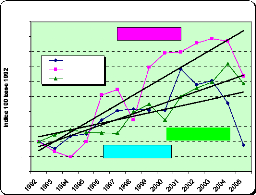

500

450

400

350

300

250

200

150

100

50

0

Evolution de la participation et de

l'intéressement

(1992-2005)

Intéressement Participation Profit total net

y = 11,379x + 104,98

y = 30,79x + 39,136

y = 18,359x + 63,91

Fig. 50

par la législation depuis l'ordonnance du 7 janvier

1959, modifiée par l'ordonnance de 1986. Il est régi par les

articles L441-1 et suivants du Code du Travail. Chez Casino, (fig. 50) on

constate une pente de +11,4 pour la droite de tendance du montant moyen par

salarié en euros constants sur la période 1992-2005.

· La participation : Il s'agit du

dispositif le plus ancien visant à associer les salariés aux

résultats financiers de l'entreprise. Son évolution affiche (fig.

50) une très forte progression (multipliée par plus de 3 en euros

constants), pendant la période considérée et dont la

droite de tendance a une pente de 30,8).

L'intéressement et la participation sont, donc, les

deux seules composantes qui ont progressé, sans empêcher

l'érosion significative du coût du travail, que nous avons

relevée précédemment. On peut, même suggérer,

qu'elles y ont contribué, compte tenu d'un mode de calcul qui les

maximise d'autant plus que la masse salariale diminue.

Il n'est, par conséquent, pas étonnant que

l'opinion des salariés soit particulièrement sévère

et dans certains cas, désabusée, concernant la question des

salaires et des rémunérations en général. On

notera, un lien fort entre le sentiment exprimé de manque de

reconnaissance et celui d'une faible considération souvent mis en avant

:

Question 48 n°70 : « Aucun avenir

en vue retraite ? Deux enfants à charge !! Coefficient 190

arraché plus rien derrière. GDI + PVI61 = 0 = carotte

pourrie ».

n°77 : « Avec un peu plus d'argent et de temps

libre on serait peut être plus heureux et certainement moins malade

»

n°87 : « Valoriser mon travail »

n°103 : « Une considération et respect de

l'individu. Plus de vacances et une grande écoute entre

hiérarchie et salarié ».

n°168 : « UNE AUGMENTATION POUR MIEUX VIVRE MIEUX

SE SOIGNER CAR J'AI DES PROBLEMES DE SANTE GARANTIE DE L'EMPLOI CAR J'AI 50

ANS »

n°260 : « Salaire de la honte après 16 ans

de casino. Aucune considération ».

n°275 : « les salaires sont insuffisant pour faire

aux charges tjs croissante pouvoir profiter du temps - trop de chômage

inquiétude ».

n°482 : « Que l'on nous prennent pas pour des

"GOGO" ».

n°492 : « Payer au chiffre pas d'augmentation du

%. 6 jours de travail par semaine à 10 h et des fois plus. Sans

sécurité de l'emploi ».

n°511 : « Par rapport à mon coefficient le

salaire ne correspond pas à celui que je devais avoir.

61 La GDI et le PVI correspondaient à des

modalités d'intéressement.

Etant maîtrise, nous sommes augmentés au bon

vouloir du chef, aucune augmentation depuis 1993 »

n°469 : « J'ai ma fierté et donc dans la

société actuelle j'aimerais vivre correctement ».

47. - Qu'est ce qu'il vous semble prioritaire pour

améliorer votre vie :

(chi2 = 26,52, ddl = 7, 1-p = 99,95%).

Amél. vie

travailler plus pour gagner plus

augmenter votre salaire

réduire le temps de travail sans gagner

moins

apprendre pour progresser dans votre carrière

réduire

votre charge de travail

garantir votre emploi pour l'avenir

Mieux pouvoir vous

soigner

garantir votre retraite

TOTAL

Sexe

féminin masculin

100,0% 100,0%

25,2%

16,8%

17,6% 16,4%

18,6%

3,8% 3,4%

9,1% 8,9%

6,3% 8,3%

2,5% 1,7%

26,0%

21,3%

14,0%

TOTAL

100,0%

25,6%

18,7%

17,1%

16,7%

3,6%

9,0%

7,2%

2,2%

39. - Avez-vous le sentiment de vivre mieux que vos

parents ?

Vivre mieux

oui

non

ne sait pas

TOTAL

Entreprise

Auchan Carrefour Casino

100,0% 100,0% 100,0%

35,7% 35,6%

56,6%

7,8% 5,5% 8,4%

58,9% 62,8%

28,8%

TOTAL

100,0%

31,2%

61,2%

7,6%

51. - Votre entreprise a-t-elle les moyens

d'améliorer la situation des salariés ? (2 réponses dans

l'ordre de leur importance)

oui il y a beaucoup de bénéfices

oui il y a

beaucoup de gaspillages

non mais on pourrait mieux le répartir entre

les salariés

non ça va trop mal pour l'entreprise

aujourd'hui

non ça la mettrait en difficulté face à la

concurrence

ne sait pas

TOTAL

Auchan

|

Carrefour

|

Casino

|

TOTAL

|

49,5%

|

48,2%

|

47,6%

|

47,9%

|

39,6%

|

43,0%

|

38,9%

|

40,0%

|

3,3%

|

4,3%

|

5,1%

|

4,7%

|

0,5%

|

0,4%

|

1,0%

|

0,8%

|

1,1%

|

0,9%

|

2,1%

|

1,7%

|

6,0%

|

3,3%

|

5,3%

|

4,9%

|

100,0%

|

100,0%

|

100,0%

|

100,0%

|

|

Entreprise

Moyens

Question 52 : Commentez votre opinion sur les moyens de

votre entreprise

N°9 : « dans les bénéfices

préserver une partie pour les augmentations »

N°10 : « depuis notre réouverture Mai notre

CA est de +40% donc on peut avoir quand même une augmentation

»

N°11 : « malgré les mensonges des

différentes directions nous savons qu'il y a beaucoup d'argent mais ils

préfèrent le réinvestir trop de gaspillages »

N°12 : « meilleure répartition des

bénéfices meilleur salaire égalité pour tous

augmentation des contrats (plus jamais de temps partiel ) meilleur condition de

travail »

N° 93 : « casino est en nette progression,

toujours plus de bénéfices mais qui ne servent pas aux

employés. au niveau

d'un seul magasin, il y a beaucoup de gaspillages »

53. - Pour réduire le chômage, pensez-vous

qu'il faut plutôt ?

Réduire chômage

accroître le temps partiel

réduire les obligations sociales des

entreprises

taxer les licenciements

développer le travail la nuit, le dimanche et les jours

fériés

obliger à remplacer les départs à

la retraite

réduire la durée du travail

augmenter les salaires pour relancer la

consommation

interdire les heures supplémentaires

avancer l'âge de la retraite

baisser le coût du travail pour plus de

compétitivité

ne sait pas

TOTAL

Entreprise

Auchan Carrefour Casino

100,0% 100,0% 100,0%

3,9% 3,5% 3,5%

9,0% 7,8% 6,9%

8,1% 9,2% 7,3%

0,6% 1,0% 1,0%

17,1% 21,8% 23,1%

14,7% 12,1% 14,1%

21,6% 22,4% 21,4%

6,3% 5,8% 7,2%

15,3% 14,5% 13,6%

1,8% 1,5% 1,5%

1,8% 0,4% 0,4%

TOTAL

100,0%

3,5% 7,3% 7,8% 1,0% 22,2% 13,7% 21,7% 6,8% 14,0% 1,5%

0,5%

Question 55. Que pensez-vous des mesures prises par le

gouvernent en matière d'emploi ?

N°9 : « les entreprises auront de la main d'oeuvre

à bon marché, les salariés corrects seront

supprimés »

N°10 : « cela ne favorise que les entreprises

»

N°11 : « c'est inacceptable c'est une forme de nous

rouler sur la baisse du chômage »

N°12 : « de la merde »

N°13 : « c'est beaucoup trop

exagéré proposons des emplois stables et convenables plus

d'emplois précaires qui ne résout pas le chômage

durablement une fois de plus on privilégie les patrons en les

avantageants à exploiter de plus en plus les jeunes »

N°14 : « révoltant »

N°15 : « on se retrouve a embauché que des

moins de 25 ans et après ? »

N°16 : « ce sont des cadeaux faits aux

entreprises qui n'en n'ont pas toujours besoin quant aux contrats ils

augmentent la précarité les patrons en abusent et les jeunes

s'aperçoivent qu'on se moquent d'eux tout cela ne résout en rien

le problème du chômage »

N°17 : « nul »

N°18 : « non car cela sert à cacher le

véritable besoin des entreprises car après ces contrats on refuse

des autres personnes »

N° 62 : « Très bien si cela débouche

sur un emploie fixe. »

N°63 : « Ca n'apporte pas grand chose. les

entreprises s'en servent et ça coûte aux travailleurs.

»

N°64 : « N'est-ce pas du profit ? A la fin du

contrat ces jeunes ont-ils un emploi ? N'est-ce pas une raison de baisser le

taux de chômage pendant une période ? »

N°65 : « Pour moi ça profite aux employeurs

car il y a aucun emploi de concret à la fin du contrat. Que des emplois

à mi-temps. »

N°66 : « Je n'ai pas assez de connaissance sur

ces contrats. néanmoins, les exonérations de charges ne

favorisent pas plus les contrats d'embauche c'est encore du profit pour les

patrons. »

N°67 : « On recule pour mieux sauter !

»

N°73 : « c'est de l'exploitation du travail

gratuit c'est une honte!!! Comment peut-on vivre avec un salaire aussi

minable »

N°74 : « les exonérations de charges n'ont

rien apporté les employeurs n'ayant pas joué le jeu les CES et

CIE un scandale ! »

N°75 : « ce sont des "pis aller" pour faire croire

que le chômage diminue »

Ces quelques exemples de l'expression des salariés,

montrent la colère qui les anime et exprime, par là même

une partie de leur souffrance. Par contre, on notera une absence relative du

lien conscient entre leurs problèmes de santé et la politique de

l'entreprise ou les mesures d'allègement utilisées par Casino.

Cela nous amène à revenir sur la question de l'externalisation

des « coûts de santé » liés au travail.

|

|