Section 2 : Vérification des

hypothèses et établissement du diagnostic

Paragraphe 1 : Analyse des données et

vérifications des Hypothèses

A- Analyse des données sur le recouvrement des

impôts avant la réforme d'Avril1989

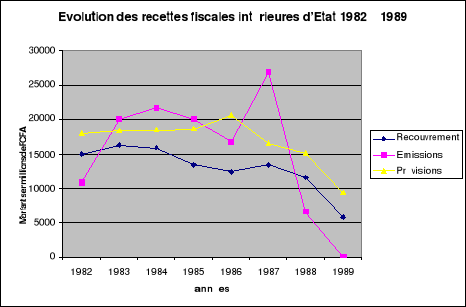

TABLEAU N° : Evolution des recettes

fiscales intérieures d'Etat 1982 à 1989 (en millions de F CFA)

|

Années

|

Prévisions

|

Emissions

|

Recouvrement

|

|

1982

|

17.895,5

|

10.831,9

|

14.966,3

|

|

1983

|

18.364

|

19.991,3

|

16.311,4

|

|

1984

|

18.537

|

21.685,3

|

15.854,7

|

|

1985

|

18.608

|

20.046

|

13.430,2

|

|

1986

|

20.634,3

|

16.721,9

|

12.448,5

|

|

1987

|

16.518,7

|

26.868

|

13.379,6

|

|

1988

|

15.055

|

6.549,7

|

11.488,9

|

|

1989

|

9.323

|

-

|

5.773,9

|

Sources : Service des recettes de la

DTCP.

Une synthèse des données montre bien la

diminution progressive des recouvrements effectués, en total discordance

avec les émissions et les prévisions.

Graphique N° : Evolution des recettes

fiscales intérieures d'Etat 1982 à 1989

Le faible rendement des recettes fiscales intérieures

de l'Etat observé durant la période allant de 1982 à 1989

est le fait de plusieurs facteurs tant au niveau des services d'assiette qu'au

niveau des services de recouvrement.

1) Dysfonctionnement au niveau des services

d'assiette

En matière de fonctionnement des services d'assiette,

il était noté une attitude passive et négligente de la

Direction des Impôts. Les travaux d'assiette se limitaient pour la plus

part du temps à une vérification formelle des

déclarations, à une des rectifications portant sur des erreurs de

calcul ou une application erronée des taux ou des dispositions en

matière d'exonération. Aussi il n'existait pas de communication

systématique de renseignements entre les services d'assiette eux

même ainsi qu'avec d'autres structures, les taxations d'offices

étaient fréquentes et rendaient l'impôt souvent

irrécouvrable.

2) Dysfonctionnement au niveau des services de

recouvrement

Dans le système en vigueur jusqu'en 1988, l'ensemble

des impôts directs était recouvré par voie de rôle.

Le service d'assiette établit les rôles régularisation,

les rôles de perception et les avertissements destinés aux

contribuables. Ces rôles sont transmis au service des rôles,

statistiques et recouvrement (SRSR) qui les vérifie et prépare

leur homologation avant de leur transmettre au trésor public. Cette

procédure était lourde et inadéquate car elle

présentait l'inconvénient d'éloigner le fait

générateur de l'impôt de son recouvrement effectif.

B- Analyse des données sur le recouvrement des

impôts après la réforme d'Avril1989

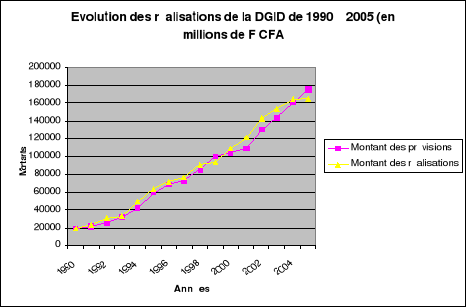

TABLEAU N° : Statistique des

réalisations de la DGID de 1990 à 2005 (en millions de F

CFA)

|

Année

|

Montant des prévisions

|

Montant des réalisations

|

Taux de réalisation

|

|

1990

|

18.778

|

18.880

|

100,50%

|

|

1991

|

21.055

|

22.591

|

107,29%

|

|

1992

|

24.615

|

30.739

|

124.87%

|

|

1993

|

31.346

|

32.684

|

104.26%

|

|

1994

|

41.713

|

48.484

|

116,23%

|

|

1995

|

58.460

|

62.919

|

107,62%

|

|

1996

|

68.306

|

71.481

|

104,64%

|

|

1997

|

72.411

|

75.630

|

104,44%

|

|

1998

|

84.112

|

90.240

|

107,28%

|

|

1999

|

99.193

|

93.188

|

93,94%

|

|

2000

|

104.084

|

107.788

|

100,65%

|

|

2001

|

107.970

|

120.144

|

111,27%

|

|

2002

|

128.970

|

142.539

|

110,52%

|

|

2003

|

143.000

|

153.206

|

107,17%

|

|

2004

|

160.162

|

163.583

|

102,14%

|

|

2005

|

174.310

|

164.037

|

94,11%

|

Source : DGID/RNI

En comparaison avec le niveau du recouvrement avant la

réforme, le constat ici est l'exceptionnel taux de réalisation de

plus de 100%, obtenu sur presque la totalité des quinze années de

l'exercice de la fonction de recouvrement par la DGID sauf en 1999 et en 2005,

avec un accroissement de plus de 145517 millions de FCFA, accroissement bien

illustré dans le graphique ci-dessous.

Graphique N°: Evolution des

réalisations de la DGID de 1990 à 2005 (en millions de FCFA)

Nous mènerons notre analyse en deux

points :

- les performances observées suites au transfert de la

fonction de recouvrement des impôts ;

- les insuffisances constatées depuis le début

de l'application de la réforme d'avril 1989.

1) Les performances observées suites au transfert de la

fonction de recouvrement des impôts

Nous n'allons pas revenir sur les taux de recouvrement et

d'accroissement des recettes, mais rappeler de façon plus

détaillée les éléments dont la mise en application

a contribué à cette performance observée : il s'agit

notamment de :

- l'allègement des procédures

Le mal essentiel de l'ancien système de recouvrement

était la lenteur administrative. Les procédures de recouvrement

pouvaient être engagées jusqu'à deux ans après la

date normale d'exigibilité des impôts.

Avec les nouvelles modalités, les délais sont

considérablement réduits. L'allègement de la

procédure est illustré comme suit dans le tableau

suivant :

|

Période

Procédure

|

Avant 1989

|

Après 1989

|

|

· Déclaration

· Contrôle

· Liquidation

· Enrôlement

· Vérification

· Homologation

· Transmission

· Vérification

· Prise en charge

· Distribution des avis d'imposition

· Recouvrement / DTCP

· Visa DI

|

· Déclaration

· Recouvrement/ DGID

· Reversement à la DGTCP

· Contrôle

|

L'un des principaux facteurs de l'accroissement des recettes

fiscales est que la créance fiscale est souvent recouvrée avant

le contrôle. Cette méthode est très profitable car

l'administration fiscale a mieux fait de recouvrer sûrement une partie de

sa créance que d'espérer la totalité sans certitude.

L'allègement des procédures fiscales passe aussi

par l'affirmation et le respect scrupuleux du principe sacro-saint de la

séparation des fonctions d'ordonnateur et de comptable au sein de la

même administration.

Ainsi, les Recettes des Impôts ont été

créées et implantées au même lieu que les services

d'assiette pour permettre aux contribuables de se libérer sans trop de

difficulté de leur dette fiscale dans leur localité

d'imposition.

Les travaux étant désormais

allégés, la relance des contribuables défaillants est

systématique grâce aux fichiers informatiques, et les actions en

recouvrement sont immédiates. Cela a permis de limiter sensiblement

l'accumulation des arriérés fiscaux. Aujourd'hui les statistiques

de recouvrement sont plus précises et permettent de faire les

prévisions budgétaires sur la base des recouvrements

effectifs.

L'allègement des procédures a aussi permis de

renforcer le contrôle fiscal.

- Renforcement du control fiscal avec la

création de la DCF devenue DNVEF

Cette direction intervient à travers deux

services : la BEF et la BVIR afin de rendre le contrôle fiscal plus

efficace. La BEF s'occupe en générale de la recherche, des

enquêtes fiscale, de la programmation des vérifications de

comptabilité et du traitement des informations de recoupement

auprès des administrations et assimilées et des opérateurs

économiques. Ces informations sont mises à la disposition des

services d'assiette et de la BVIR pour exploitation. Signalons que la BEF ne

peut notifier de redressements à la place des services d'assiette.

La BVIR quand à elle est chargée de la

vérification de comptabilité des entreprises dont les dossiers ne

sont pas gérés par les directions ayant un service de

contrôle fiscal., des interventions rapides chez les contribuables

inscrits ou non au programme de vérification.

- Renforcement de l'informatisation avec l'utilisation

des logiciels tels que :

TAKOE qui permet de connaître les

paiements effectués par chaque contribuable, de consulter la situation

du contribuable, de faire les compensations d'AF, de produire les fiches

d'instruction et les avis d'imposition ; SYDONIA qui

permet de connaître le montant global des importations effectuées

par contribuable ; GESEXO qui permet de faire le point

des marchés publics à financement extérieur ;

SYGFIP qui permet de regrouper tous les marchés en

régime intérieur ou la partie financer par le Trésor dans

les marchés publics.

Tous ces différents logiciels permettent aux services

d'assiette et de recouvrement de faire les recoupements nécessaires afin

d'appréhender l'ensemble des éléments imposables et la

situation fiscale du contribuable.

- Mesures de fiscalisation progressive du secteur

informel avec la création récente du CIDAM et du

CIPAF

Il a été crée des centres de gestions

agrées (CGA) dans le but d'être plus proche des contribuables, de

les aider à connaître leur droit et surtout leurs obligations

fiscales en tenant des comptabilités fiables. Le marché DANTOKPA

étant le nid de l'informel par excellence, la création du CIDAM

participe des mesures de fiscalisation du secteur informel au même titre

que les acomptes forfaitaires (l'AFS, le BIC détaillant, le

prélèvement de 10% sur les prestations de services etc..), quand

à la création du CIPAF, elle ne fait que raffermir la

collaboration DGID- DGDDI et permet à la DGID d'aller chercher

l'impôt à la source et de décharger la douane de cette

collecte.

- La réduction des taux de l'impôt et

l'élargissement de l'assiette fiscal

L'élargissement de l'assiette ne dépend pas

seulement d'une diminution des taux d'imposition, mais surtout de

l'environnement économique nationale. Cela favorise l'éclosion de

beaucoup d'entreprises. Une large assiette fiscale permet d'obtenir les

mêmes recettes fiscales sinon plus avec un taux moins

élevé.

2- les insuffisances constatées depuis

l'application de la réforme d'avril 1989

Les performances exceptionnelles cachent certaines

insuffisances du système. Au nombre de ses insuffisances

constatées, nous avons :

- Les insuffisances liées au statut du

comptable public

L'ordonnance n° 69-05/PR/MEF du 13 février 1969

portant statut des comptables publics oblige les comptables publics à

prêter serment et à constituer un cautionnement

proportionnellement à l'importance de leur responsabilité. En

vertu de cette ordonnance, le comptable public qui prend en charge les

rôles est rendu débiteur du montant des cotes non

recouvrées s'il n'a mené aucune diligence pour leur recouvrement.

En contrepartie de cette responsabilité le même texte

prévoit l'octroi d'une indemnité pécuniaire de risque dont

75% peuvent être retenus mensuellement pour constituer le cautionnement

au cas où les revenus et les biens de l'intéressé ne

permettraient pas de le faire. Mais cette recommandation n'est pas

respectée pour les comptables de la D.G.I.D. Ceux-ci sont

écartés de cette obligation conformément aux dispositions

de l'article 5 de la décision -loi du 20 avril 1989. Nous pensons

là que c'est une insuffisance notoire car les garanties de recouvrement

sont ainsi diminuées. Les recettes des impôts sont en fait aussi

importantes que les autres recettes. Et le cautionnement étant une

garantie pour l'Etat, il n'est pas prudent de maintenir sa suppression en ce

qui concerne les Receveurs des impôts.

- Les insuffisances liées au délai de

transfert de documents entre services d'assiette et de recouvrement

Certains documents constituent les instruments de liaison

entre les services d'assiette et de recouvrement. Il s'agit entre autres des

déclarations ou bordereaux de versement. Ils constituent le point de

départ de la majoration des liaisons entre Recettes et Service de

Gestion et Contrôle. Mais cette liaison n'est pas assez

développée. Il a été remarqué en effet que

malgré le rapprochement des services, les divers documents ne sont pas

transmis à temps. Cela empiète un temps soit peu sur le rendement

fiscal car retarde les travaux.

- Les difficultés d'ordre

organisationnel

Le réseau comptable de la DGID ne couvre pas

l'ensemble des 77 communes du territoire national. On constate en effet qu'en

dehors de Cotonou et des autres chefs lieux de département, la

compétence des receveurs auxiliaires couvre plusieurs circonscriptions

administratives. De ce fait, le receveur auxiliaire est seul à

encaisser, tenir la comptabilité et suivre la situation fiscale des

contribuables. Cela contribue à la régression du taux de

recouvrement dans les sous-préfectures éloignées.

Le manque de personnel bien formé et qualifié

constitue un frein au bon rendement du système de recouvrement des

impôts. Au service Recouvrement il y a trop de dossiers par agent de

recouvrement et l'émargement des fiches contribuables ainsi que la

distribution des avis d'imposition établis en l'absence de paiement

spontané ne sont pas systématiques. Il se pose un problème

de motivation du personnel surtout ceux des agents de poursuite qui ne

bénéficie pas d'une incitation financière

intéressante par rapport aux risques encourus sur le terrain.

Au niveau des services d'assiette, le retard qu'accuse la

Recette pour envoyer les déclarations se répercute sur les

travaux de contrôle. En effet, les bordereaux de versement ou

déclarations ne sont pas souvent transmis en fin de journée mais

plutôt à la fin des échéances. Dans ces conditions,

ils transmis en nombres important et ne sont pas tous contrôlés ou

le sont partiellement du fait du manque de personnel.

- Les difficultés d'ordre

procédural

Au niveau de la procédure, des difficultés

majeures existent quant à la mise en application de tous les principes.

L'aboutissement de la procédure de recouvrement demeure encore un

parcours de combattant pour le receveur en cas de retard ou d'absence de

paiement. Ce n'est que pendant ces dernières années qu'on a

assistées à beaucoup fermeture temporaire d'entreprises ou de

structures commerciales pour non paiement d'impôt. Mais la

procédure ne va pas souvent plus loin que ça. Les lourdeurs

administratives observées dans le domaine judicaire béninois ne

permettent pas souvent d'aller à la saisie vente des biens du

contribuable reliquataire ou même jusqu'à la contrainte par

corps.

- l'informatisation insuffisante de toute la

chaîne du réseau comptable de la DGID

Conformément à la note N° 164 du 27 avril

1990, les montants à recouvrer sont calculés directement par la

Recette des impôts qui annote les fiches de situation de compte des

contribuables, soit lors de l'envoi de l'avis d'imposition, soit lors des

paiements effectués à la caisse. Ces annotations de fiches de

situation de compte du contribuable se font de façon manuelle et rend

les restes à recouvrer difficiles à déterminer.

L'informatisation du système demeure encore embryonnaire. Le

réseau comptable est loin d'être relié en réseau

informatique. Les logiciels utilisés dans le cadre de l'automatisation

des procédures présentent quelques failles ou sont mal et sous

exploités. Par exemple les imputations des paiements effectués

n'arrivent pas à être classées et rangées par

exercice en ce qui concerne le TAKOE. Dans le cadre de la collaboration

DGID-DGDDI, le SYDONIA doit être utilisé pour l'imputation des

importations faites par les contribuables. Ce sont les douaniers qui doivent se

charger en amont de ces imputations afin de rendre ces informations disponibles

et exploitables par leurs collègues de la DGID. Mais le fait est que

des contribuables réclament des compensations d'acomptes payés au

cordon douanier qui soient n'ont pas été imputés ou qui

ont été détruits à cause de la défaillance

du système informatique. Toutes ces difficultés rendent

difficiles les recoupements pour connaître la situation fiscale

réelle du contribuable.

Ces mêmes difficultés ne permettent pas de

calculer facilement les restes à recouvrer.

Quant aux avis d'imposition, les

problèmes y afférents sont principalement le défaut de

mise à jour des dossiers de cessation d'activité et le

défaut de mise à jour des changements d'adresse.

- la suppression de la RPAI

L'un des arguments avancés lors de la suppression

était que ce sont les importants arriérés d'impôts

qui ont été à la base de l'inefficacité de

l'ancienne procédure, il n'est d'ailleurs pas concevable qu'un service

ou une Recette entière lui soit consacrée. Cela contribuerait

à encourager les contribuables à accumuler les restes

d'impôts. Il revient alors à chaque service de recouvrement des

arriérés d'impôts à son niveau. Il faut souligner

aussi que la méthode de classement des arriérés

d'impôts était mauvais car une fois qu'un impôt du au titre

d'un mois n'est pas réglé dans le même temps, il est pris

en charge par la RPAI comme arriéré d'impôts.

Mais la réalité est que, loin d'encourager les

contribuables à accumuler les arriérés d'impôts, il

aura toujours des contribuables défaillants. Créer une Recette

pour s'occuper de ces contribuables déchargerait les services de

recouvrement afin de leur permettre de se concentrer sur les recettes courantes

faciliterait la division des tâches.

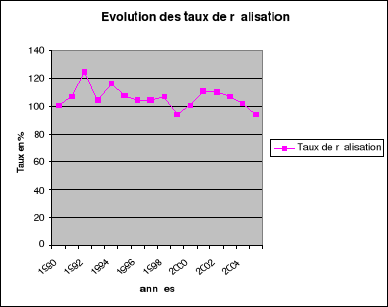

- La qualité des prévisions de

recettes

Une analyse comparative de l'évolution des taux de

réalisation sur la période de 1990à 2005

révèle que les objectifs de recettes ont été

régulièrement atteints, voire même dépassés.

Ce qui constitue, a priori une bonne performance. Toutefois, il est

nécessaire de passer en revue les méthodes de prévision et

de recouvrement des impôts.

Les travaux de prévision de recettes sont l'oeuvre des

régies financières et de certains services techniques de

l'administration en charge des prévisions budgétaires.

Graphique N° Evolution des taux de

réalisation de DGID de 1990 à2005

Au niveau des régies, l'analyse des hypothèses

de projection fait ressortir qu'il s'agit, en général, de simples

prolongations des tendances observées, rectifiées pour tenir

compte des modifications du dispositif fiscal, mais sans une prise en compte

effective des modifications probables de l'activité

économique.

Au sein des services techniques (autres que les régies

financières) en charge des prévisions budgétaires, les

projections sont un exercice purement technique de nature

macroéconomique, fait avec des instruments modernes de projection. La

prévision passe essentiellement par une projection de l'activité

économique en prenant en compte l'information conjoncturelle, tant au

niveau national qu'international, des différents critères de

performances fixés au niveau régional et international.

La plupart du temps, les niveaux de recettes retenus sont

influencés par ceux prévus par les régies

financières, lesquels sont souvent minorés. Cela laisse supposer

que la prévision des recettes n'est pas un effort pour préciser

un niveau ''probable'' compte tenu de l'incertitude, mais plutôt

l'indication du montant que les régies financières s'engagent

à prélever. En effet, les régies financières

chargées du recouvrement des impôts et taxes s'engagent pour des

niveaux de recettes sous-évalués. Leur effort est donc

minimisé, ce qui leur permet de dépasser les objectifs que l'Etat

leur fixe.

Au total, malgré la progression des recettes fiscales

au cours de ces quinze dernières années, elles restent

insuffisantes, par rapport aux besoins de dépenses de l'Etat. Les

données recueillies montrent une tendance à un essoufflement des

performances en matière de mobilisation des recettes fiscales. Au

regard de cette situation, certains analystes ont tendance à mettre en

rapport le niveau des recettes fiscales avec la structure globale de

l'économie.

Ainsi la mauvaise gouvernance et la mauvaise conjoncture

économique, ne prédisposent pas citoyens au civisme fiscal. La

majorité des opérateurs économiques se plaignent de la

mauvaise conjoncture et commence surtout par se préoccuper de

l'utilisation qui est faite de leur cotisation civique au vu des nombreux cas

de malversations financières des autorités politico

administratives. Un handicap non moins important, est aussi la dette de l'Etat

Béninois envers les opérateurs économiques qui disposent

de mandats impayés depuis des mois, voire même des années.

Cet état de chose bloque le circuit économique, perturbe le

fonctionnement du mécanisme de redistribution des revenus et rend les

opérateurs économiques insolvables vis-à-vis de tous leurs

partenaires y compris l'Etat.

|