CONCLUSION.

L'objectif de ce Chapitre était de tester

empiriquement la soutenabilité fiscale au Cameroun à l'aide d'une

méthode alternative à celle du FMI. Nous avons pour cela

adopté l'approche de Bohn (1998) qui analyse la linéarité

de la fonction de réaction de la politique fiscale. Notre analyse s'est

fondée sur les observations macroéconomiques de la période

1975-2005. Les estimations non paramétriques de la fonction de

réaction de la politique fiscale ont montré que le ratio surplus

primaire sur PIB est une fonction croissante concave du ratio dette publique

sur PIB. Cette relation ne garantie pas la soutenabilité fiscale au sens

de Bohn (1998). Par contre les estimations semi paramétriques de la

fonction de réaction montre que le coefficient de réaction de la

politique fiscale est une fonction décroissante convexe admettant un

minimum en 1993. Nous avons ainsi observé que ce coefficient est

resté strictement positif entre 1975 et 2005, exprimant une

soutenabilité fiscale moyenne au Cameroun pendant cette

période.

De nos résultats, nous avons pu dégager que la

politique fiscale au Cameroun réagit fortement à des niveaux

faibles du ratio dette et moins bien à des niveaux très

élevés (au delà de l'intervalle [40% 50%]). D'une

façon générale, on a montré que la politique

fiscale au Cameroun a été soutenable entre 1975-2005 du fait de

la valeur positive du coefficient de réaction tout au long de cette

période. Mais il faut noter que malgré l'amélioration

observée depuis 1994, cette soutenabilité reste très

fragile et susceptible de basculer au moindre choc sur l'économie.

Au delà de ces estimations, quelques questions se

dégagent. La croissance du coefficient de réaction au delà

de la période 1994 est-elle une conséquence des reformes

économiques que le Cameroun mène depuis le début des

années 90 ou de l'initiative PPTE ? il faut plutôt dire qu'il

s'agit de la combinaison de plusieurs facteurs, notamment la prise de

conscience par les autorités des problèmes de la finance

publique, l'assistance considérable des bailleurs de fond à

travers plusieurs programmes de désendettement et de la croissance

économique observée au Cameroun depuis près de 10 ans.

Il serait peut être important pour répondre de

façon rigoureuse à cette question d'évaluer

statistiquement les effets des reformes de l'économiques sur le

coefficient de réaction de la politique fiscale. Juger de la

soutenabilité fiscale au Cameroun au delà de l'horizon 2008 va

dépendre fortement de la manière avec la quelle le gouvernement

va orienter sa politique de nouveau emprunt et la résistance de

l'économie aux chocs exogènes.

ANNEXE DU CHAPITRE 3

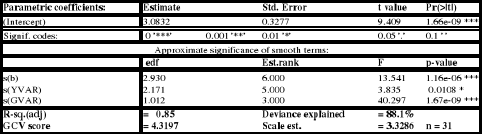

Tableau 3.04 : Estimation de

l'équation (3.13)

toutes les variables non paramétriques.

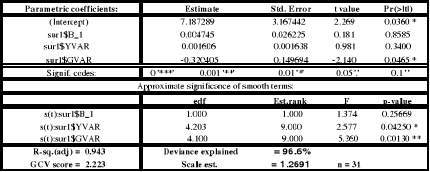

Tableau 3.05 : Estimation de

l'équation (3.14)

avec tous les coefficients variables

|