Nécessité d'une réorganisation des régimes fiscaux dérogatoires au bénin : cas du code des investissements et du régime général de la zone franche industriellepar YETINGNON BARTHELEMY MAGBONDE Université d'Abomey-Calavi - Licence professionnelle _ Administration des impôts 2013 |

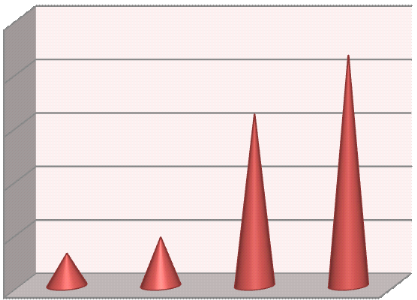

Paragraphe2 : Etat des lieux sur la fiscalité des investissements au Bénin.Il nous revient d'examiner dans cette rubrique quelques régimes fiscaux dérogatoires avant de procéder à l'inventaire des forces et faiblesses qui s'y dégagent. I°) Examen de quelques régimes fiscaux dérogatoires Nous nous sommes intéressés ici au Code des Investissements (CI) du Bénin et au Régime Fiscal de la Zone Franche Industrielle (RF/ZFI). A-) Constats au niveau du CI et de la ZFIDes observations sont faites à travers les procédures, l'organisation structurelle et réglementaire. 1°) Observations relatives au CI Le système des investissements est régi au Bénin par deux textes fondamentaux : la loi n°90-002 du 09 mai 1990, portant code des investissements en République du Bénin et la loi n°2005-16 du 08 septembre 2005, portant régime général de la ZFI. Le CI, à l'instar du Régime général de la ZFI, renferme des dispositions, a priori, favorables à l'investissement. L'existence de ces mesures incitatives devrait susciter un engouement à l'investissement susceptible d'induire le développement économique et social du Bénin. Nous aborderons ici les points les plus essentiels des avantages fiscaux du CI. Outre le régime spécial, le CI comporte cinq (5) régimes privilégiés dénommés A, B, C, D et E. Ces différents régimes donnent droit à la fois à des avantages au cordon douanier et des privilèges en régime intérieur. Au cordon douanier, pour tous les régimes privilégiés, nous avons généralement une exonération des droits et taxes d'entrée à l'exception de la taxe de voirie et de la taxe statistique (sur les machines, matériels et outillages destinés spécifiquement à la production et à l'exportation dans le cadre du programme agréé ; les pièces de rechanges spécifiques aux équipements dans la limite d'un montant égal à 15% de la valeur CAF des équipements), et une exemption des droits et taxes de sortie, applicables aux produits préparés, manufacturés et exportés par l'entreprise. En régime intérieur, nous avons globalement une exonération de l'Impôt sur le Revenu des Personnes Physiques (IRPP) ou de l'Impôt sur les Sociétés (IS), qui s'étend sur une durée de cinq (5) ans, sept (7) ans ou neuf (9) ans en fonction de la zone d'installation. Mais, un traitement particulier est réservé aux investissements lourds et structurants. Notons au passage que d'autres exonérations sont accordées sous un régime dit hors codes (H.C.), non consacré par le CI. Ce régime institué par voie réglementaire viole l'article 98 de la constitution béninoise du 11 décembre 1990 qui stipule expressément que l'impôt est du domaine de la loi. On comprend alors que la charge que constituent les exonérations sera lourde pour l'Etat parce que se traduisant par des dépenses fiscales, dépenses dont l'efficacité demeure jusqu'ici incertaine ; ceci participe de l'aggravation du déficit budgétaire. L'agrément à l'un quelconque des régimes suit une procédure définie. Conformément aux dispositions des articles (art.) 24 à 30 du CI, le dossier d'agrément, constitué en vingt (20) exemplaires, doit être déposé au ministère du plan1 après l'autorisation préalable d'installation délivrée par le ministre dont dépend l'activité projetée. Après l'avis de la Commission Technique des Investissements (CTI) et sur proposition du ministre du plan, le Président de la République décrète ou non l'agrément dans un délai de deux (2) mois à compter de la date de dépôt du dossier complet. L'entreprise agréée notifie l'achèvement du programme d'investissement à la Commission de Contrôle des Investissements (CCI) et un arrêté conjoint est pris pour constater cet achèvement. Dans la pratique, il est aisé de constater que le nombre d'entreprises qui se portent candidates à cette procédure est en baisse. Sur le nombre d'entreprises qui optent ou qui sont agréées aux régimes privilégiés, très peu parviennent à démarrer l'investissement prévu. Le comble est que nous assistons, comme l'illustre le graphique suivant, à une évolution de plus en plus croissante des projets agréés mais abandonnés. 11 Actuel ministère du développement, de la prospective et de l'analyse économique. Graphique n°1 : Evolution du nombre de projets d'investissements abandonnés ou non démarrés, par période de cinq (05) ans1(*). Total des abandons/non démarrés

Source : Centre de Promotion des Investissements Par ailleurs, il à noter qu'après la zone1, c'est la zone 3 qui accueille plus de candidats ; ce qui pourrait permettre, à long terme, un développement équilibré du territoire national. Le CI (en son art.53) ne tolère pas la prorogation d'agrément et fait obligation aux entreprises agréées d'exercer cinq (5) ans au moins après expiration de l'agrément. Pour garantir le respect des obligations, le code 3 a prévu des sanctions en cas d'infractions. Toutefois, le système demeure incapable à promouvoir l'investissement de masse ; une incapacité qui se traduit par une quasiinexistence de candidats aux régimes privilégiés D et E, et sur la zone 2. Le tableau ci-dessous rend compte de cet état de chose. Tableau n°1 : Evolution du nombre d'entreprises candidates aux différents régimes et zones du CI, de 2009 à 2012.

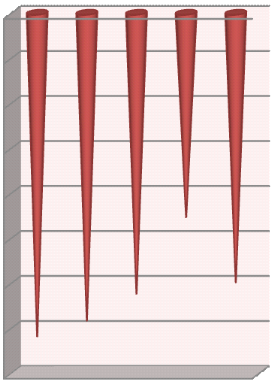

Source : Centre de promotion des investissements, 2012 Exemple de lecture dans le tableau : En 2009, parmi les 22 entreprises candidates pour l'agrément, 13 ont choisi la zone 1 et 09 la zone 2. De même, 08 ont opté pour le régime A, 11 pour le régime B et 03 pour le régime spécial. 2°) Observations relatives à la ZFI La ZFI est administrée par une société anonyme baptisée « Agence d'administration de la ZFI » (A-ZFI) dans laquelle l'Etat est actionnaire. Peuvent bénéficier du régime de la ZFI, les entreprises et promoteurs de zone qui remplissent un certain nombre de conditions prévues par la loi n°2005-16 du 8 septembre 2005. La procédure d'agrément est réglementée. Ainsi, en vertu des dispositions du chapitre VIII de la loi susmentionnée, tout candidat désireux de bénéficier du régime doit déposer un dossier en trois (3) exemplaires à l'A-ZFI. Le dossier sera ensuite affecté à la commission d'agrément dont le secrétariat est assuré par la Direction Générale du Développement Industriel (DGDI) au Ministère du Commerce et de l'Industrie (MCI). A la réception du dossier, le secrétariat de la commission délivre un récépissé de conformité du dossier. Un arrêté interministériel est élaboré pour agréer ou non, dans un délai de trente (30) jours à compter de la date de délivrance du récépissé, en ce qui concerne la zone géographiquement délimitée. Ce délai est de quarante-cinq(45) jours pour les points francs. Nous pouvons déjà remarquer qu'entre le dépôt des dossiers et la délivrance du récépissé de conformité, il n'est fait mention d'aucun délai. L'entreprise agréée dispose d'un délai de six (6) mois pour amorcer la phase d'installation, à compter de la notification de l'agrément (art.47 du décret n°2003-400 du 13 octobre 2003). Passé ce délai, l'entreprise est mise en demeure de régulariser sa situation dans un délai de soixante (60) jours au risque d'un retrait de son agrément. Dans tous les cas, la période d'installation ne doit pas excéder trente (30) mois. Ces dispositions sont difficilement mises en application et les délais ne sont presque jamais respectés avec un véritable retard dans l'élaboration et la signature de l'arrêté interministériel. Une fois la procédure achevée, l'entreprise agréée se voit accordée des privilèges douaniers, des allègements fiscaux en régime intérieur et des garanties, auxquels s'ajoute la « facilité de guichet unique » qui permet à l'investisseur d'opérer dans un environnement dégagé de contraintes bureaucratiques. De plus l'A-ZFI est un auditeur et un assistant permanent des contribuables agréés à la ZFI. Au titre des avantages fiscaux, les entreprises agréées au régime de la ZFI bénéficient, à compter de la date de démarrage de leurs activités : ï d'une exonération de l'IRPP ou de l'IS pendant les 10, 12, et 15premières années à compter de la date d'obtention de l'agrément, respectivement pour les zones géographiquement délimitées 1, 2 et 3 prévues à l'article 2 de la loi portant sur le régime général de la ZFI au Bénin ; ï d'une réduction de l'IRPP ou de l'IS au taux de 20% pendant cinq (05) ans à compter de la 11ème, 13ème et 16ème année respectivement pour les zones 1, 2 et 3 ; ï d'une réduction du versement patronal sur salaires (VPS) au taux de 4% pendant les cinq (05) premières années d'exercice ; ï exonération de la patente pour une durée de dix (10) ans ; ï d'une exonération de l'impôt sur les propriétés bâties et non bâties pour une durée de dix (10) ans ; ï d'une réduction au taux de 5% de l'impôt sur le revenu des valeurs mobilières pendant les Cinq (05) premières années d'exercice ; ï d'une exonération de la taxe sur la valeur ajoutée (TVA) pendant la durée de l'agrément sur les livraisons de produits semi-finis ou semi-ouvrés, les emballages, les livraisons faites à soi-même dans la mesure où elles s'intègrent au processus de production, et sur les travaux et services fournis pour le compte de l'entreprise agréée au régime de la ZFI. Pour les activités liées au régime de la ZFI, les promoteurs de zone bénéficient, en plus des cinq(5) premiers points énumérés ci-dessus, d'une exonération de l'impôt sur le revenu des créances et de l'impôt sur le revenu des valeurs mobilières pendant les cinq (5) premières années d'exercice, et d'une exemption de la TVA sur les achats des biens nécessaires à l'aménagement, la construction et l'équipement de leur zone. Au sujet des avantages fiscaux, s'agissant de la réduction du VPS au taux de 4%, l'article 214 du CGI dispose que le taux du VPS est de 4% et est réduit à 2% pour les Etablissements d'Enseignement privés. L'on ne saurait donc parler d'une réduction d'autant plus que le taux du droit commun est de 4%. De même l'article 53 du CGI inclut le Revenu des Valeurs Mobilières (RVM) dans l'une des catégories de revenus passibles de l'IRPP, et donc soumis au barème à taux progressif de 0% à 45% (art. 138 du CGI). C'est dire qu'une réduction au taux de 5% de l'IRVM est illusoire. Tout ceci atteste que les textes fiscaux sont non actualisés. A l'état actuel de la situation, huit (8) entreprises sont agréées à la zone géographiquement délimitée de Sèmè-podji au nombre desquelles nous dénombrons trois (3) d'origine béninoise. Signalons au passage que le site de Sèmè-podji est partiellement viabilisé (10,38% de viabilisation). Au total, depuis 2005, vingt-six (26) entreprises sont soumises au régime de la ZFI, dont dix-huit (18) d'origine étrangère, soit un taux de participation étrangère de 69,23%. Il convient ainsi de souligner qu'il y a une faible participation nationale. On comprend enfin que le nombre d'entreprises agréées est globalement peu satisfaisant avec un faible niveau des exportations au niveau macroéconomique, comme le témoignent les données suivantes, en pourcentage du PIB2(*). - 16 - 14 - 12 - 10 - 8 - 6 - 4 - 2 0 2007 2008 2009 2010 2011 Balance Commerciale

Graphique n°2 : Evolution de la balance commerciale du Bénin, de 2007 à 2011. Il est aisé de constater que les attentes sont encore loin d'être comblées. Si l'objectif visé est de juguler le chômage à travers la création d'emplois suscitée par l'installation des usines, des industries et entreprises, il y a lieu de reconnaître que le taux de chômage ou du sous-emploi reste considérablement élevé. Les rares industries qui se sont installées n'ont pas pu assurer, en tout cas jusqu'ici, le transfert de technologies ; la ZFI manque de compétitivité. A la limite, le régime fiscal des investissements est peu créatif. Par ailleurs, nous remarquons malheureusement une absence de précision sur certains articles de la loi n°2005-16 du 8 septembre 2005, la redondance des dispositions de certains articles du vieil décret n°2003-400 du 13 octobre 2003 notamment les articles 21 et 23, 29 et 31. Par exemple, en ce qui concerne les anciennes entreprises sur le territoire douanier, pour qu'elles soient agréées, elles doivent exporter 65% de leur production les deux dernières années, avec un chiffre d'affaire à fixer. Cette imprécision laisse libre cours à la discrétion des décideurs. Tout ceci nous conduit à noter que le cadre juridique reste peu propice à l'investissement dans un contexte caractérisé par une vraie distance entre la prévision et la réalisation (23% d'écart pour les emplois et 28% pour les investissements). Lorsque nous nous permettons de faire le point des structures intervenant dans le système des investissements privés au Bénin, nous constatons qu'elles sont nombreuses. En effet, en cette matière, plusieurs organismes ou structures détenant une parcelle de pouvoir opèrent sur le terrain. Nous pouvons compter : la Commission Technique des Investissements (CTI), la Commission de Contrôle des Investissements (CCI), la Direction Générale du Développement Industriel (DGDI) (aujourd'hui Direction Générale des Industries), l'Agence d'Administration de la Zone Franche industrielle (A-ZFI), la Chambre de Commerce et d'Industrie du Bénin (CCIB), l'Association de Développement des Exportations (ADEx), le Conseil National du Patronat du Bénin (CNPB), l'Agence Béninoise de Promotion des Echanges Commerciaux (ABePEC), la Direction Générale du Centre de Promotion des Investissements (DGCPI), le Fonds National des Investissements (FNI), le Conseil des Investisseurs Privés au Bénin (CIPB), le Conseil Présidentiel de l'Investissement (CPI)3(*). Intéressons-nous à présent à la gestion de ces régimes fiscaux dérogatoires par la DGID. B°) Gestion fiscale des régimes fiscaux dérogatoires Il serait question d'aborder ici ce qu'apportent la DLC, la MFRE et la RPI dans le système en observation. La DLC de par ses attributions apparaît comme un acteur de premier plan dans la consécration des régimes fiscaux d'exception parce que l'édiction des avants projets de texte fiscaux relevant de sa compétence. En effet, même si tous les textes et codes élaborés par d'autres structures ne sont pas de sa propre initiative, la DLC y contribue quand même en faisant des observations sur les aspects fiscaux qu'ils comportent. Les bénéficiaires des dispositions dérogatoires, pour jouir des avantages à eux accordés, notamment les exonérations, doivent souscrire des déclarations MP1 de différentes couleurs selon la nature des exonérations. Signalons ici que les exonérations accordées dans le cadre des régimes privilégiés du CI et du régime général de la ZFI relèvent de la catégorie des exonérations classiques (voir l'historique de la MFRE pour les autres catégories d'exonérations). La MFRE dispose d'un logiciel de traitement informatisé des dossiers aboutissant à l'édiction des MP2. Toutefois ce logiciel appelé GESEXO est relativement lent dans le traitement des informations avec une absence de certains détails statistiques. Dans cet environnement, la bonne collaboration entre agents de la douane et ceux du fisc aboutit à la délivrance des crédits douaniers et intérieurs. Par contre un nombre considérable de dossiers restent non traités et parfois encombrants. Il se pose donc le problème d'insuffisance de personnel et du mauvais archivage des dossiers. Une fois le MP2 édicté et remis à l'usager, celui-ci se dirige vers la RPI ou la recette de douane de Cotonou-port. A la recette d'ordre, les MP3 sont délivrés au contribuable pour la consommation du crédit figurant sur le MP2. Par ailleurs, il est à noter que la MFRE s'intéresse, en général, à la fiscalité indirecte. La non prise en compte des exonérations en matière d'impôts directs dans les statistiques de la MFRE doit être perçue comme un défaut dans la gestion des régimes d'exception d'autant plus qu'une évaluation globale des dépenses fiscales est mise en cause. L'exemple qui frappe le plus est que les exonérations d'impôts directs accordés aux entreprises agréées à la ZFI n'entrent pas dans les statistiques de la MFRE. Remarquons également que la MFRE ne dispose pas de représentant ni dans la CTI ni dans la Commission d'Agrément à la ZFI. Ainsi sommes-nous en mesure de souligner que la MFRE joue un rôle limité en ce qui concerne l'appréhension des dépenses fiscales. Hormis le non traitement de toutes les exonérations d'impôts directs comme l'ex IBIC, le VPS, etc., rappelons que la MFRE accorde des crédits d'impôt sous un régime dit hors codes dont le champ des exonérations reste inconnu du grand public. Dans ces circonstances subsistent inéluctablement les risques de fraudes et d'évasions fiscales. II°) Inventaire des atouts et des problèmes Dans cette rubrique, les forces et opportunités sont regroupées en atouts et, les faiblesses et menaces sont classées dans les problèmes. A°) Inventaire des atouts D'après l'état des lieux précédemment réalisé, il se dégage comme atouts : ï l'existence des mesures incitatives à l'investissement ; ï la prévention des infractions relatives aux mesures dérogatoires ; ï la bonne collaboration entre les acteurs de la MFRE ; ï la bonne identification de l'opération à exonérer ; ï un traitement informatisé des dossiers ; ï la non tolérance de la prorogation d'agrément ; ï l'ouverture de la zone 3 à nombre de candidats ; ï l'obligation d'exercer cinq (5) ans au moins après expiration d'agrément ; ï une procédure d'agrément définie ;?les facilités de guichet unique. B°) Inventaire des problèmes Les problèmes relevés sont : ï la faible créativité du régime fiscal des investissements au Bénin ; ï le faible taux de participation des entreprises nationales à la ZFI ; ï le niveau élevé d'abandon des projets d'investissement agréés ; ï le faible niveau des exportations ; ï un manque de compétitivité de la ZFI ; ï la non assurance de transfert de technologies ; ï la multiplicité des structures intervenant dans le système des investissements ; ï la non prise en compte de toutes les exonérations d'impôts directs par la MFRE ; ï le retard dans l'élaboration et la signature de l'arrêté interministériel ; ï la non actualisation des textes ; ï l'accord d'exonérations sous le régime hors codes ; ï un nombre considérable d'agréments pour des activités non démarrées ; ï un cadre juridique peu satisfaisant ; ï une absence de précision sur certains articles de la loi n°2005-16 ; ï la redondance des dispositions de certains articles ; ï une incapacité du système à promouvoir l'investissement de masse ; ï une quasi-inexistence de candidats aux régimes D et E ï la relative lenteur de GESEXO ; ï une absence de certains détails statistiques de GESEXO ; ï une insuffisance de personnel ; ï un mauvais archivage ; ï le risque de fraude et d'évasion fiscale ; ï le rôle limité de la MFRE ; ï l'incertitude sur l'efficacité des dépenses fiscales ; ï une absence de délai pour la délivrance du récépissé de conformité de dossiers ; ï la faible viabilisation de la ZFI. * 1 Voir l'annexe n°3 pour le tableau correspondant 3 Il s'agit du code des investissements. * 2Voir l'annexe n°3 pour les données. * 3 Voir l'annexe n°2 pour le rôle de chaque structure dans le système des investissements au Bénin |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||