A. La limitation des dépenses de fonctionnement par

la contractualisation

Selon Nicolas KADA, « les relations entre l'Etat et

les collectivités territoriales se caractérisent [...]

par leur mise en scène, toujours à l'avantage de l'Etat.

»74 Pour lui, le meilleur exemple appuyant cet argument

est celui de la contractualisation financière.

La contractualisation est un mécanisme financier

introduit par la loi de programmation des finances publiques pour les

années 2018 à 2022, qui prévoit un objectif

d'évolution des dépenses réelles de

72 Loi n° 2018-32 du 22 janvier 2018 de

programmation des finances publiques pour les années 2018 à

2022

73 Cour des comptes, « Les finances publiques

locales 2019, Fascicule 2 », Rapport sur la situation financière et

la gestion des collectivités territoriales et de leurs

établissements publics, septembre 2019, page 12

74 Nicolas KADA, Professeur agrégé de

droit public, codirecteur du CRJ (université Grenoble-Alpes) et du GRALE

(GIS université Paris-I, « Etat et collectivités

territoriales : (petite) cuisine et (grandes) dépendances »,

AIDA 2019, p. 2423

33

fonctionnement des collectivités territoriales et de

leurs groupements à fiscalité propre correspondant à un

taux de croissance de 1,2% par an.

Pour ce faire, l'article 29 de la loi75

prévoit que des contrats soient passés entre l'Etat et 322

collectivités territoriales, dont il entend « consolider la

capacité d'autofinancement » en organisant leur «

contribution à la réduction des dépenses publiques et

du déficit public ».

Si certaines collectivités refusent de se soumettre

à de tels contrats, le préfet pourra tout de même leur

imposer unilatéralement un plafond de dépenses de fonctionnement.

En ce sens, et comme le précise Jean-Éric SCHOETTL, le terme

même de contractualisation apparait « hypocrite

»76.

Dans tous les cas, si ce plafond n'est pas respecté,

les collectivités concernées se verront appliquer une sanction

sous forme de reprise financière. Ainsi, Jean-Marc PASTOR estime que

« l'absence de signature peut traduire simplement un refus de principe

de s'engager dans une démarche contraignante avec l'État, alors

que, compte tenu des sanctions prévues en cas de dépassement, les

collectivités concernées s'attacheront à respecter

l'objectif de dépenses qui leur est assigné

»77.

Il est alors aisé de comprendre que les

collectivités territoriales sont placées « sous le sceau

de [la] dépendance »78 de l'Etat, et qu'elles n'ont

d'autres choix que de se soumettre aux réformes qu'il impose «

selon sa propre recette »79.

Et pourtant, pour le Conseil constitutionnel, ce dispositif

n'est pas contraire à la Constitution. En effet, dans une

décision en date du 18 janvier 201880, et en se fondant

notamment sur l'objectif d'équilibre des comptes, il considère

que « le législateur n'a pas porté à la libre

administration des collectivités territoriales une atteinte d'une

gravité telle que seraient méconnus les articles 72 et

72-

2 de la Constitution. »

Dès lors, il faut entendre qu'un tel dispositif porte

atteinte à la libre administration des collectivités

territoriales, mais pas suffisamment pour que le Conseil ne le censure.

Par ailleurs, en 2018, la Cour des comptes «

soulignait qu'une reprise de l'inflation pourrait compromettre la

pertinence de l'objectif de plafonnement de la dépense locale. En effet,

la loi de programmation pour 2018-2022 s'est appuyée sur une

hypothèse de hausse modérée des prix, les dépenses

de fonctionnement ne baissant en termes réels qu'à partir de 2020

»81. Il faut entendre que la crise sanitaire liée

au développement du Covid-19 va probablement influer la bonne

exécution de ces contrats. Effectivement, si le gouvernement a

d'ores-et-déjà annoncé que les reprises financières

n'auraient pas lieu de s'appliquer durant la période de crise, seule une

inflation peut être envisagée

75 Loi n° 2018-32 du 22 janvier 2018 de

programmation des finances publiques pour les années 2018 à

2022

76 Jean-Éric SCHOETTL, ancien

secrétaire général du Conseil constitutionnel, «

Questions sur l'autonomie financière des collectivités

territoriales : revendication politique ou principe constitutionnel ? »,

Petites affiches (n°144), 2018, p.

3

77 Jean-Marc PASTOR, « La Cour des comptes

pointe les incertitudes autour de la contractualisation sur les dépenses

locales Rapport sur la situation et les perspectives des finances publiques

», Dalloz Actualité, 29 juin 2018

78 Nicolas KADA, Professeur agrégé de

droit public, codirecteur du CRJ (université Grenoble-Alpes) et du GRALE

(GIS université Paris-I, « Etat et collectivités

territoriales : (petite) cuisine et (grandes) dépendances », AJDA

2019, p. 2423

79 Nicolas KADA, Professeur agrégé de

droit public, codirecteur du CRJ (université Grenoble-Alpes) et du GRALE

(GIS université Paris-I, « Etat et collectivités

territoriales : (petite) cuisine et (grandes) dépendances »,

AIDA 2019, p. 2423

80 Conseil constitutionnel, décision n°

2017-760 DC, 18 janvier 2018

81 Cour des comptes, « Les finances publiques

locales 2019, Fascicule 2 », Rapport sur la situation financière et

la gestion des collectivités territoriales et de leurs

établissements publics, septembre 2019, p. 48

à sa sortie. Ainsi, l'avenir montrera comment les

sanctions financières seront infligées ou non aux

collectivités territoriales.

En plus de limiter directement leurs dépenses de

fonctionnement, le mécanisme de contractualisation financière

exerce une incidence indirecte sur les dépenses d'investissement des

collectivités territoriales. En effet, puisque l'objectif est une

réduction de la dépense publique locale, les collectivités

territoriales ne vont pas profiter d'une limitation de leurs dépenses de

fonctionnement pour augmenter celles d'investissement.

Ainsi, l'objectif d'évolution de la dépense

publique locale apparait renforcé par la contractualisation (B).

B. Le renforcement de l'objectif

d'évolution de la dépense publique locale par la

contractualisation

Le budget d'une collectivité territoriale est

composé de deux sections : le fonctionnement et l'investissement. Ces

notions s'insèrent dans celle d'objectif d'évolution de la

dépense publique locale, qui est une sorte de bilan

général du budget d'une collectivité territoriale.

Créé par l'article 11 de la loi de programmation

des finances publiques pour la période 2014-2019, il est

déterminé après consultation du Comité des finances

locales, qui en assure le suivi. Il est exprimé en pourcentage

d'évolution annuelle à périmètre constant.

Selon ce même article, la dépense publique locale

est la somme des dépenses réelles en comptabilité

générale des sections de fonctionnement et d'investissement,

nettes des amortissements d'emprunts. La comptabilité

générale, elle, permet au comptable d'enregistrer, de classer, et

de synthétiser les données financières afin de les

analyser et de renseigner les collectivités.

Néanmoins, il faut noter que l'objectif

d'évolution de la dépense publique locale n'a pas de valeur

contraignante et reste purement indicatif. Ainsi, il ne saurait être

imposé à une collectivité pour l'empêcher de

dépenser.

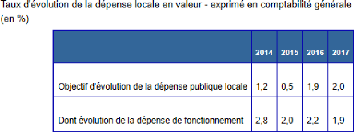

Dès lors, la dépense de fonctionnement peut

être plus dynamique que la dépense globale, comme le prouve le

tableau ci-dessous, issu de l'article 11 de la loi de programmation des

finances publiques pour les années 2014 à 201982.

34

82 Loi n° 2014-1653 du 29 décembre 2014

de programmation des finances publiques pour les années 2014 à

2019

35

Ainsi, ce n'est qu'en 2017 que le taux d'évolution de

la dépense de fonctionnement s'est retrouvé inférieur

à celui de l'objectif d'évolution de la dépense publique

locale. Comme cela ne pouvait pas être opposé aux

collectivités territoriales, l'Etat a créé un

mécanisme contraignant relatif à la réduction de

l'évolution de la dépense de fonctionnement des

collectivités territoriales, à savoir la contractualisation.

En effet, il ne pouvait pas imposer de contrainte directe sur

la section d'investissement, car il s'agirait là d'une contrainte sur

l'économie. Sans le mécanisme de contractualisation

financière, c'est sûrement ce vers quoi elles se seraient

tournées. Les collectivités territoriales auraient alors

décidé, au profit des dépenses de fonctionnement, de

réduire leurs dépenses d'investissement.

Pour certains, « la LPFP pour les années 2018

à 2022 a renouvelé les relations financières entre

l'État et les collectivités, ces relations ne se

caractérisant plus par des baisses unilatérales des dotations

mais par une approche partenariale reposant sur une responsabilisation et un

mécanisme de contractualisation. »83

Voilà le coeur de l'enjeu. Les relations

financières entre l'Etat et les collectivités territoriales ne

peuvent plus reposer sur un lien de dépendance, notamment parce que les

secondes reçoivent de plus en plus de compétences, au rythme du

train de la décentralisation. Or, elles sont également

enserrées dans les griffes de l'Etat, qui est présent partout, et

maitrise toutes les décisions financières des

collectivités territoriales, de près ou de loin.

Cette situation implique à la fois une situation de

dépendance et de défiance. Pour la Cour des comptes, ces

relations financières doivent changer. Il faut revitaliser l'autonomie

financière des collectivités territoriales. L'Etat doit se faire

moins interventionniste, et les laisser gérer leur budget de

façon effective.

Quoi qu'il en soit, la métamorphose de ces relations

est plus que bienvenue par les différents acteurs des finances publiques

locales.

83 Franck WASERMAN, « Contractualisation

financière et libre administration des collectivités

territoriales », Constitutions, 2018, p. 271

36

Titre 2 - Une métamorphose bienvenue des

relations financières entre l'État et les collectivités

territoriales

Selon le Larousse, une métamorphose est une «

modification complète du caractère, de l'état de

quelqu'un, de l'aspect ou de la forme de quelque chose

»84.

Dès lors, les relations financières entre l'Etat

et les collectivités territoriales, qui sont pour l'heure

caractérisées par un lien de dépendance et de soumission,

devraient se mouvoir vers un état d'indépendance et de

coopération.

Au sein de plusieurs rapports, la Cour des comptes a

émis une vingtaine de recommandations en ce sens. Ainsi, elle

préconise d'approfondir le dialogue, notamment en définissant

conjointement une trajectoire financière pour les collectivités

territoriales. Dès lors, elle a aussi proposé la création

d'une instance dédiée à l'objectif d'évolution de

la dépense locale.

Par ailleurs, le dialogue devrait également permettre

une évolution positive pour les collectivités territoriales en ce

qui concerne le coût des normes de l'Etat sur leurs budgets.

Ainsi, il faudra avant tout repenser les relations

financières des collectivités territoriales (Chapitre 1), afin de

privilégier une coopération avec l'Etat (Chapitre 2).

37

84 Grand Larousse Illustré, édition

2020, 2112 pages

38

Chapitre 1 : La nécessaire restructuration des

relations financières des collectivités territoriales

L'article premier de la Constitution dispose que « la

France est une République indivisible, laïque, démocratique

et sociale. » Le principe d'indivisibilité doit être

entendu comme une indivisibilité de la souveraineté d'abord, qui

empêche l'attribution d'un pouvoir normatif autonome aux autorités

décentralisées. Ensuite, il décrit une unicité du

territoire, impliquant une uniformité du droit applicable.

Pourtant, il existe des dérogations à ce

principe, qui passent notamment par une asymétrie normative. Ainsi, les

collectivités d'Outre-mer, ou à statut particulier, se voient

reconnaitre de plus en plus de droits que les collectivités

territoriales de droit commun n'ont pas.

Puisque certaines doivent assumer des charges qui ne

relèvent pas d'autres, alors même qu'elles sont soumises, dans

l'ensemble, aux mêmes principes budgétaires, cette situation

créé des déséquilibres financiers entre les

collectivités territoriales. Il convient de les abolir dans un souci de

respect des principes constitutionnels afférant aux relations entre

collectivités territoriales (Section 1), comme le principe

d'interdiction de tutelle budgétaire entre deux collectivités.

En parallèle, l'Etat doit également

réduire, voire abolir, le lien de subordination qu'il impose aux

collectivités territoriales, et tenter de les percevoir comme ses

égales, des acteurs financiers avec qui il peut coopérer afin

d'impulser des actions, et non à qui il impose ses choix et visions de

politiques publiques (Section 2). Partant, leurs relations ne pourront s'en

trouver que plus saines, puisque portées par la coopération.

|