A. La tutelle de l'Etat exprimée à travers

son pouvoir réglementaire

Le pouvoir normatif c'est-à-dire le pouvoir

d'édicter des normes, est composé du pouvoir législatif,

qui appartient au Parlement, et du pouvoir réglementaire, qui appartient

au gouvernement.

En effet, l'article 21 de la Constitution dispose que le

Premier Ministre exerce le pouvoir réglementaire. Celui-ci lui permet de

prendre des actes exécutoires aux dispositions générales

et impersonnelles. Il faut noter que l'article 72 alinéa 3 de la

Constitution reconnait également un pouvoir réglementaire aux

collectivités territoriales. Néanmoins, si celui du Premier

Ministre est autonome et originel, celui des collectivités territoriales

est secondaire et résiduel.

Effectivement, le Conseil d'Etat l'avait souligné

dès 1996, dans son arrêt dit « Département de la

Loire »46, en estimant que le Premier ministre pouvait

intervenir pour fixer les modalités de distribution des aides sociales,

rendant par là le pouvoir local subordonné au sien. Le Conseil

Constitutionnel, lui l'a exprimé dès 2002, au sein de sa

décision portant sur la loi relative à la Corse, en

considérant que « le pouvoir réglementaire dont dispose

une collectivité territoriale dans le respect des lois et des

règlements ne peut s'exercer en dehors du cadre des compétences

qui lui sont dévolues par la loi »47.

Dès lors, l'Etat, entendu au sens du gouvernement, peut

prendre des mesures ayant des conséquences sur les collectivités

territoriales. Pour mesurer l'effet de ces normes, le Conseil national

d'évaluation des normes a été créé par la

loi du 17 octobre 201348. Instance issue du Comité des

46 Conseil d'État, 4 / 1 ssr, 01 avril 1996,

141958

47 Conseil constitutionnel, décision n°

2001-454 DC du 17 janvier 2002 sur la loi relative à la Corse

(considérants 12 et 13)

48 Loi n° 2013-921 du 17 octobre 2013 portant

création d'un Conseil national d'évaluation des normes

applicables aux collectivités territoriales et à leurs

établissements publics

23

finances locales, il est chargé d'émettre un

avis sur les conséquences financières des mesures

réglementaires de l'Etat créant ou modifiant des normes

obligatoires auxquelles sont soumis les collectivités territoriales et

les établissements publics de coopération intercommunale.

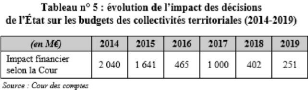

En parallèle, la Cour des comptes réalise

également des analyses d'impact des décisions de l'Etat sur les

budgets des collectivités territoriales, comme le montre le tableau

ci-après :

Ce tableau permet de faire le constat simple d'une diminution

de l'impact financier des décisions de l'Etat sur les budgets des

collectivités territoriales entre 2014 et 2019. Ainsi, il doit avoir

été divisé par dix en cinq ans.

Or, en 2015, dans son rapport public annuel consacré

aux finances locales, la Cour des comptes a considéré que

l'évaluation de l'impact des normes sur les collectivités locales

devait être améliorée.

Sur le fondement de ces recommandations, le Premier ministre a

adopté une circulaire le 26 juillet 201749, connue pour avoir

introduit ce que l'on nomme la « règle du deux pour un

».

Cette dernière « permet à ce que toute

nouvelle norme réglementaire soit compensée par la suppression

ou, en cas d'impossibilité avérée, par la simplification

d'au moins deux normes existantes »50.

Cette circulaire semble avoir eu l'effet escompté

puisque comme le souligne la Cour des comptes « L'impact sur le budget

des collectivités locales des décisions de l'État («

normes ») est plus faible en 2018 que les années

précédentes. »51

Par exemple, la Cour a pu constater « un effet quasi

nul des décisions de l'Etat sur la masse salariale des

collectivités en 2018 »52, à la suite d'un

report des contrats de plan Etat-région, et d'un gel du point

d'indice.

Si la tendance semble être à la baisse du

coût des décisions de l'Etat sur les budgets des

collectivités territoriales, favorisant ainsi la maitrise de leurs

dépenses par les collectivités, il faut admettre que les

conséquences des décisions nationales varient selon les

catégories de collectivités territoriales et dépendent des

modalités de leurs mises en oeuvre.

49 Circulaire du 26 juillet 2017 relative à la

maîtrise du flux des textes réglementaires et de leur impact

50 Circulaire du 26 juillet 2017 relative à la

maîtrise du flux des textes réglementaires et de leur impact

51 Cour des comptes, Rapport sur la situation

financière et la gestion des collectivités territoriales et de

leurs établissements publics, septembre 2018, page 13

52 Cour des comptes, Rapport sur la situation

financière et la gestion des collectivités territoriales et de

leurs établissements publics, septembre 2019, p. 29

24

Dès lors, la stratégie locale est

confisquée par la stratégie nationale. Cette tutelle, ou

plutôt cette incidence de l'Etat sur les budgets locaux est

renforcée par l'expression de son pouvoir fiscal. En effet,

comparé à celui de l'Etat, le pouvoir fiscal des

collectivités territoriales est, au même titre que leur pouvoir

normatif, résiduel et secondaire (B).

B. La tutelle de l'Etat exprimée à

travers son pouvoir fiscal

La fiscalité locale comprend une part d'impôts

directs, et une part d'impôts indirects. La première est

versée par le contribuable, qui endosse également le rôle

de redevable, tandis que la seconde est versée par deux acteurs

différents : le contribuable, et le redevable.

La fiscalité locale représente une part

déterminante des ressources des collectivités territoriales. En

2019, les recettes fiscales des collectivités territoriales

représentaient 151,6 milliards d'euros, contre 34,5 de compensations

financières (dotations).

Or, comme l'a rappelé le Conseil constitutionnel dans

sa décision du 29 décembre 200953, les

collectivités territoriales ne disposent pas d'autonomie fiscale : ce

sont les lois de finances qui déterminent les règles qui sont

applicables aux finances locales.

Néanmoins, les collectivités disposent de

certaines marges de manoeuvre puisque la loi du 10 janvier 198054

les autorise à voter le taux des quatre taxes directes. Toutefois, au

gré des réformes du panier fiscal des collectivités

territoriales, celles-ci constatent une perte progressive de leur

faculté. Ainsi, cette dernière est aujourd'hui restreinte aux

seules communes, EPCI, et départements. De cette façon, l'Etat

met en place une sorte de mutualisation des services.

Actuellement, ce sont les directions des services fiscaux qui

fixent les bases d'imposition des quatre taxes directes, et l'Etat qui

décide de la variabilité des prix, à travers les

revalorisations annuelles fixées par lois de finances.

En parallèle, la fiscalité des

collectivités territoriales est très encadrée, notamment

par la mise en place d'impositions partagées. Cela donne des

résultats ambigus avec des assiettes fixées localement, sur

lesquelles s'applique un taux national. C'est le cas de la redevance des mines,

qui est partagée entre la commune et le département. Cette

répartition bipartite souffre d'une distinction supplémentaire

puisque pour les communes, il faut encore partager le produit reçu selon

que le territoire reçoit l'exploitation, ou l'extraction des minerais.

Enfin, une partie est versée à un fonds national de

répartition.

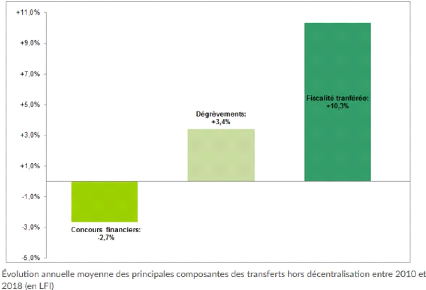

Néanmoins, et comme le démontre la Cour des

comptes, « les produits de la fiscalité

transférée par l'État aux collectivités locales ont

augmenté de 2,1 Md€ en 2017, soit de 6,2 % après 3,9 % en

2016. »55 Cela peut s'expliquer par une volonté de

compensation de la baisse de ses transferts financiers, couplée à

celle d'accorder plus de semblant d'autonomie aux collectivités.

En effet, le diagramme ci-dessous montre que les concours

financiers ont eu tendance à diminuer entre 2010 et 2018, tandis que les

dégrèvements ont connu une évolution annuelle

supérieure au montant de la diminution des concours financiers.

Probablement pour compenser les conséquences de ces diverses

décisions, l'Etat a augmenté la part de fiscalité

transférée dont bénéficient les

collectivités territoriales.

53 Décision n° 2009-599 DC du 29

décembre 2009, Loi de finances pour 2010

54 Loi n° 80-10 du 10 janvier 1980 portant

aménagement de la fiscalité directe locale.

55 PLF 2019, Jaune budgétaire

25

Pourtant, cette évolution prouve que les

collectivités territoriales restent des majeures sous contrôle de

l'administration. Il faut distinguer le contrôle de la tutelle. Ainsi, la

tutelle de l'Etat sur les collectivités territoriales pourrait

être définie comme le régime juridique visant à

protéger leurs patrimoines lorsqu'elles ne disposent plus de la

capacité de le faire. En ce sens, il s'agirait d'agir en leur nom et

pour leur compte. Le contrôle, lui, permet à l'Etat d'intervenir,

après que les collectivités ont agi comme bon leur semblait.

Toutefois, le tableau permet d'introduire l'idée selon

laquelle l'Etat peut influer les comportements des collectivités

territoriales et ce, à travers deux types d'action. D'abord, il peut

supprimer ou réformer les impôts locaux. Ensuite, il peut

procéder à des dégrèvements, c'est-à-dire

à des réductions totales ou partielles d'impôts. Ces

décisions ont forcément des conséquences sur les budgets

des collectivités locales, et notamment leur partie « recette

».

Par exemple, en juillet 2009, l'Assemblée nationale

écrivait que la réforme de la fiscalité locale des

entreprises entrainerait, pour les collectivités locales, « une

perte considérable de produit fiscal, supérieure à 27

milliards d'euros »56.

Un autre exemple est celui de la taxe d'habitation. En effet,

l'Etat a décidé d'une suppression progressive de cette taxe,

perçue par les communes, pour 80% des contribuables en 2020. La

suppression sera totale pour 2023. Or, elle ne sera remplacée par aucun

impôt. Pour les communes, les conséquences pourraient se faire

ressentir fortement, mais elles devraient disposer de la part

départementale de la taxe foncière. Le risque de

déséquilibre budgétaire est alors supporté par le

département qui, lui, disposera d'une part de la taxe sur la valeur

ajoutée.

Comme le montre ce raisonnement, souvent, pour compenser de

tels dégrèvements, l'Etat tente d'atténuer la perte subie

par les collectivités, par le biais d'autres recettes fiscales. La

décision

56 Rapport d'information déposé en

application de l'article 145 du règlement relatif aux relations

financières entre l'État et les collectivités

territoriales, par la Commission des finances, de l'économie

générale, et du contrôle budgétaire, et

présenté par MM. Jean-Pierre BALLIGAND et Marc LAFFINEUR, 21

juillet 2009

26

d'attribution de ces ressources ne tient qu'à lui.

Parfois, et selon le principe de compensation, il n'a d'autre choix que celui

d'augmenter la part de ses dotations à destination des

collectivités territoriales (II).

II. La tutelle indirecte de l'Etat passant par ses

dotations

Les recettes des collectivités territoriales sont

constituées d'une part de ressources fiscales, mais aussi de concours

financiers de l'Etat. En effet, depuis 1996, il existe une « enveloppe

normée » qui regroupe les différents concours de l'Etat,

dont le principal est la dotation globale de fonctionnement, aussi

appelée DGF.

Généralement, les dotations de l'Etat

s'inscrivent dans une logique de compensation visant à stabiliser les

budgets locaux. Par exemple, elles peuvent être créées pour

donner suite à la suppression d'un impôt local.

Certaines permettent d'influer l'action des

collectivités territoriales en faveur de politiques

déterminées : ce sont des dotations forfaitaires (A). D'autres

ont vocation à réduire les inégalités de ressources

des collectivités : on parle de dotations de péréquation

(B).

|