Histoire de la gestion du patrimoine de l'OFIDA/équateur( Télécharger le fichier original )par Nestor MAZENGE Institut supérieur pédagogique, R.D.C - Licence 2009 |

CONCLUSION GENERALEAu terme de cette oeuvre scientifique qui a eu le mérite d'écrire l'histoire de la gestion du patrimoine, nouvelle orientation dans le monde des affaires tant privées que publiques, il est normal que les limites constatées soient étalées en vue de la vérification de l'hypothèse. Aussi, faut-il qu'une série des pistes de solution soit proposée à titre d'apport du connaisseur comme correctif à l'attention des néophytes. Concernant le patrimoine douanier qui fonde notre étude, le constat est amer pour cette grande régie financière qu'est l'OFIDA. L'accent est surtout mis sur la maximisation des recettes pour le compte du trésor public. C'est ce qui justifie l'importance de la contribution de l'office à plus au moins trente pour cent au budget de l'Etat. Cela est dû au fait que le protectionnisme n'a pas encore cédé sa place à l'économie de marché - mieux le libre échange comme c'est le cas dans les pays développés où l'impôt intérieur forme le budget national en lieu et place des recettes douanières pour les pays en voie de développement tel que la République Démocratique du Congo. La priorité accordée à la maximisation des recettes a conduit à ce que le patrimoine douanier ne soit pas bien géré. Il y existe la négligence pure et simple de la part de l'autorité. Pour autant qu'il est difficile, voire impossible de dissocier le patrimoine de l'individu, nous avons pu remarquer qu'à l'OFIDA, le social n'est pas du tout pris en compte. L'application des bonnes dispositions que contient la convention collective de l'entreprise souffre de faisabilité en faveur du personnel, producteur de ces recettes. En dépit de l'existence de la division des services généraux, la gestion du patrimoine n'est pas assurée. L'autorité ne s'y intéresse pas tellement. Il n'y a pas de suivi ni répression contre les mégestionnaires. L'immobilisme au sein de la DSG où l'on remarque peu de motivation face aux spoliateurs conduit à ce que ceux-ci ne soient pas inquiétés. Bref, les entrées et sorties des machines, matériels,équipements et même la logistique se font sans formalité d'usage ; les archives non organisées et des inventaires ne sont tenus que lorsqu'il faut faire rapport au Ministère du Portefeuille. Il est aberrant que le patrimoine (Immobiliers et mobiliers) ne soit pas pris en considération, alors qu'il est indispensable pour l'existence des personnes tant morales que physiques. Etant donné que gérer, c'est prévoir ; il vaut mieux que chacun des services de la DSG soit en mesure d'accomplir sa tâche comme il se doit. L'autorité devra lutter contre l'impunité et faire le suivi de tous les dossiers ayant trait au patrimoine de l'entreprise en sachant que l'acquisition, la cession, l'usage, la maintenance, l'inventaire, le déclassement des biens et leurs utilisateurs constituent les éléments qui doivent requérir son attention. Elle devra aussi savoir que négliger le patrimoine, c'est détruire à petit feu son entreprise. Eu égard à ce que nous avons déploré à l'OFIDA, nous conseillons aux gestionnaires, quelle que soit la recherche pour l'amélioration de rendement, de toujours tenir compte de la gestion efficiente du patrimoine et de l'élément humain qui est reconnu, actuellement, comme l'investissement le plus important dans ce domaine. Considérant le vaste champ du concept patrimoine et son indissociabilité d'avec l'homme, les gestionnaires sont invités à se gêner s'ils ne sont pas entrain de gérer convenablement le patrimoine mis à leur disposition, car la survie de leurs entreprises en dépend. Un conseil, c'est à prendre ou à laisser, dit - on. Mais, nous estimons que repenser sa façon de gérer pour agir convenablement, c'est de la grandeur en ce sens qu'elle naît de l'humilité, disposition à s'abaisser pour écouter, apprendre, mettre en pratique, afin de réussir sa mission, celle de savoir gérer qui implique la pérennité des institutions. Notre désir, à l'instar de Mme MUSANGI(39(*)), c'est que la gestion du patrimoine soit réorganisée sur des bases modernes et que les gestionnaires, outre l'amélioration de rendement ou la maximisation des recettes, y mettent du sérieux pour que les entreprises récupèrent les biens spoliés et prospèrent avec des producteurs jouissant d'un bien - être suffisant ! Somme toute, nous exhortons les gestionnaires à faire mieux. En d'autres termes, à gérer comme il se doit les ressources tant humaines que matérielles qui sont mises sous leur gouverne en vue de se passer de la mégestion qui, de nos jours, a pour conséquence la société qui se gangrène. En plus, bien des gens conviendraient avec nous que l'élément humain est et restera au centre de toute activité productrice à telle enseigne que nulle ne peut prétendre parler « bonne gestion » lorsque les conditions de travail et de vie de celui - ci ne sont pas améliorées. Car, passez - nous l'expression, tout responsable qui ne se préoccupe que du rendement de l'entreprise n'est pas du tout un bon gestionnaire. Ainsi, la douane et le douanier étant étudiés à titre illustratif en ce qui concerne la gestion du patrimoine, nous prenons la respectueuse liberté de dire, en définitive, qu'il convient de ne placer à la tête des entreprises publiques ou privées que des personnes compétentes en vue de maintenir l'équilibre entre le rendement et le social, afin que vive l'emploi et l'employé. ANNEXES

BIBLIOGRAPHIE A. ARCHIVES 1. Rapports Annuels de l'OFIDA/Equateur : 2005,2006 et 2007 2. Lettre N° OFIDA/00/081/EQ/2005 du 17 octobre 2005 portant état de lieux de la Province Douanière de l'Equateur, Sé S. KATALIKA, DP 3. Inventaire du Patrimoine de l'OFIDA/Equateur en 2007 4. Note de Service N° DG/CAB/PDG/98/044 portant structure et attributions de la Brigade Douanière 5. Instruction N° DG/DV/ADG/011/03 relative à l'Evaluation en Douane des Marchandises Importées.

B. OUVRAGES

C. ARTICLES

D. TRAVAUX DE FIN D'ETUDES

E. LE NET WWW. Google.Com 2007 F. LISTE DES INFORMATEURS

TABLE DES MATIERES EPIGRAPHE........................................................................................................................................iDEDICACE ........................................................................................................................................ii AVANT - PROPOS ..........................................................................................................................iii SIGLES & ABREVIATIONS ..............................................................................................................iv 01. PROBLEMATIQUE DE GESTION 1 03. SOURCES ET DOCUMENTATION 8 CHAPITRE 1ER : HISTOIRE DES DOUANES CONGOLAISES 10 1.1. SUR LE PLAN INTERNATIONAL 10 CHAPITRE 2ème : ORGANISATION ET FONCTIONNEMENT DE L'OFIDA 20 2.1. STATUT ET BASE JURIDIQUE 20 2.3. STRUCTURES ORGANISATIONNELLES ET FONCTIONNEMENT 23 CHAPITRE 3ième : LE PATRIMOINE DE L'OFIDA / EQUATEUR. 41 3.2. DU PATRIMOINE A LA DIRECTION PROVINCIAL ET AUX BUREAU RECETTES. 41 CHAPITRE 4ième : DE LA GESTION DU PATRIMOINE DE L'OFIDA/ EQUATEUR 55 4.1. NOTION DE GESTION DU PATRIMOINE 55 4.2. LE MODE DE GESTION DU PATRIMOINE DOUANIER 57 4.3. LES INTERVENTIONS DE L'OMD 60 4.5. EVALUATION DE LA GESTION DU PATRIMOINE DOUNIER A L'EQUATEUR 64 ANNEXES.................................................................................................... 72 BIBLIOGRAPHIE .........................................................................................73 ANNEXE 3 : ORGANIGRAMME DE LA DIRECTION PROVINCIALE DE L'OFIDA/EQUATEUR (*) Directeur Provincial

Secrétariat Inspection B.D & Contentieux Inspection Accises Inspection RHSG Inspection Statistiques & Documentation Inspection Douanes & Vérification Inspection Provinciale NORD-EQ. Contrôle SUD-UBANGI BR/ MBKA-AERO BR/ MBKA-POSTE BR/ MBKA-VILLE BR/ BUMBA BR/ GBADOLITE BR/ MOBAYI-MBONGO BR/ YAKOMA BR/ DONGO BR/ GEMENA BR/ LIBENGE BR/ ZONGO Comptabilité des Dépenses S/D des Douanes & Accises S/D de Brigade Douanière Comité de Direction Inspection Comptabilité Contrôle NORD-UBANGUI BR/ LUKOLELA (*) Conception novatrice compte tenu de ce qui doit être. ANNEXE 4 : ORGANIGRAMME D'UN BUREAU - RECETTES (la base) Receveur Commandant Vérificateur Assistant Commandant Adjoint Receveur Adjoint Brigadier en Chef Secrétaire Accepteur Vérificateur Brigadiers Commis Sous-brigadiers Huissier

Remarques : - à ce niveau, toutes les recettes perçues doivent être logées à la banque par le receveur ou son préposé au plus tard 48 H. - dans un bureau principal, le Receveur Principal est secondé par un receveur, cas de Mbandaka - ville par exemple. - à la base, le receveur, le vérificateur et le commandant ont tous le grade statutaire de vérificateur. - Sous-brigadier, terme usité pour désigner un agent temporaire qui intervient dans la brigade douanière. ANNEXE 5 : ORGANIGRAMME DES SERVICES GENERAUX B. MAINTENANCE DIRECTEUR DIVISIONNAIRE DES SERVICES GENEARUX COMPTABILITE SECRETARIAT INSP. PRODUCTION S/D APPROVISIONNEMENT & IMPRIMERIE INSP. PRODUCTION S/D BATIMENT & TRANSPORT INTENDANCE & MAINTENANCE DES SERVICES GENEARUX INSP. APPRO. INSP. INTENDANCE & MAINTENANCE INSP. BATIMENTS INSP. BATIMENTS INSP. BATIMENTS B. ATELIER LOBO. B. GESTION B. MARCHES B. PATRIMOINE B. TELECOM B. REGIES B. GARAGE B. GESTION DE TRANSPORT C. Impression C. Rognage C. Reluire C. Etude & Programmation C.Comptabilité C. M.P C. Magasin & stock C.Commande & Achat C. Economat C. Mobiler & Immobilier C.Personnel C.Inventaire C. Electro- Mécanique C. Electric C. Froid C.Protection Immo et Gardienage C. Centr. Ale. Tél. C. Phonie C.Plomberie C. Maçonnerie C. Menuiserie C. Mécanique Auto. C.Electricité Auto. C.Tolerie C. Pièces De rechange C. Pièces De rechange C. Consommable C. Charoi Auto

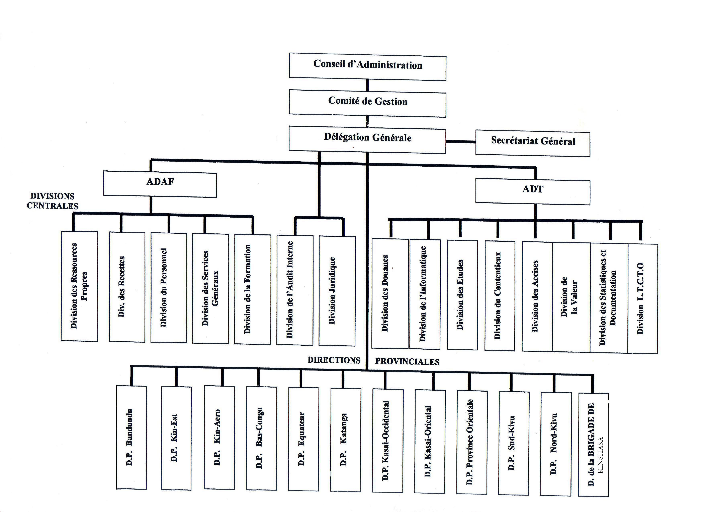

ANNEXE 1 : CADRE ORGANIQUE DE L'OFIDA

* 39 Contrôleur, Chef de bureau à l'Inspection du Patrimoine/DSG/DG. |

|