Contrôle de gestion de l'Office Chérifien des Phosphates( Télécharger le fichier original )par sanita SANAA Ecole superieur de commerce et d'administration des affaires - Bac+ 3 2008 |

1. L'informatisation du tableau de bordLa tache principale qui m'a été confiée lors de ce stage a consisté en la réalisation d'un fichier sous Excel qui permet une certain Automatisation de l'élaboration de deux états qui font partie du reporting mensuel de la direction contrôle de gestion à savoir : (OPEX et le P&L) ... Cette automatisation à été obtenue en utilisant juste les fonctionnalités Excel et sans au un recours à la programmation. 1.1 Fonctionnalités utilités : Deux fonctionnalités essentielles ont été utilisées pour l'exploitation des données.

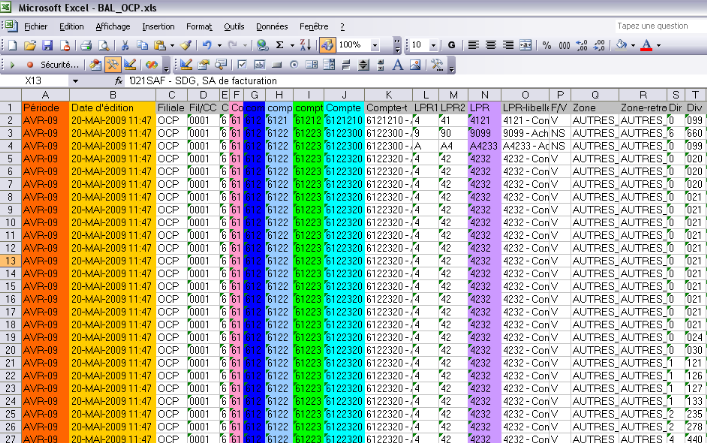

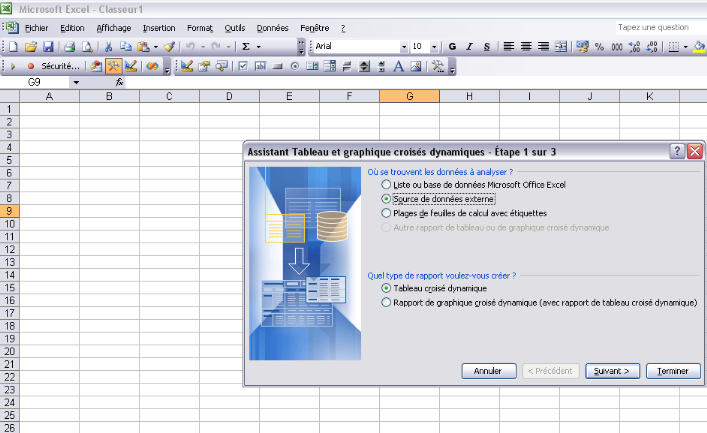

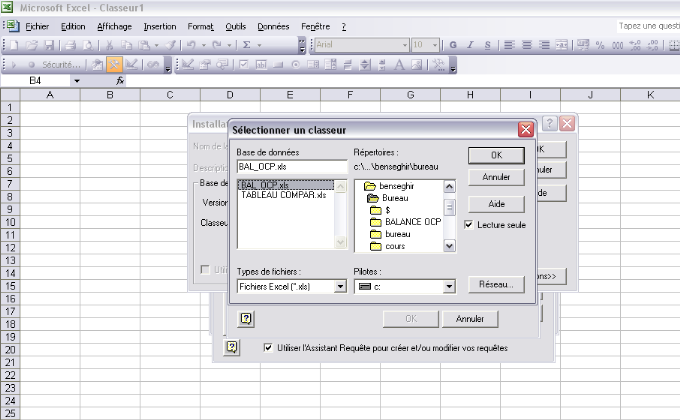

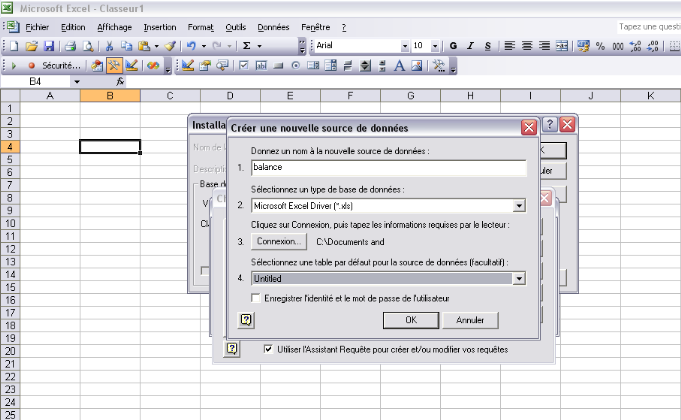

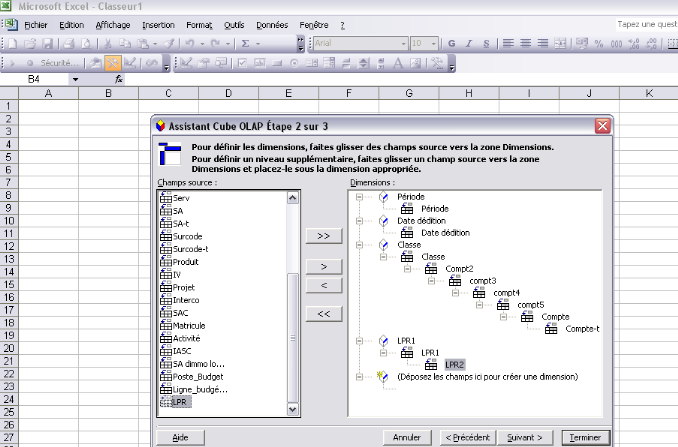

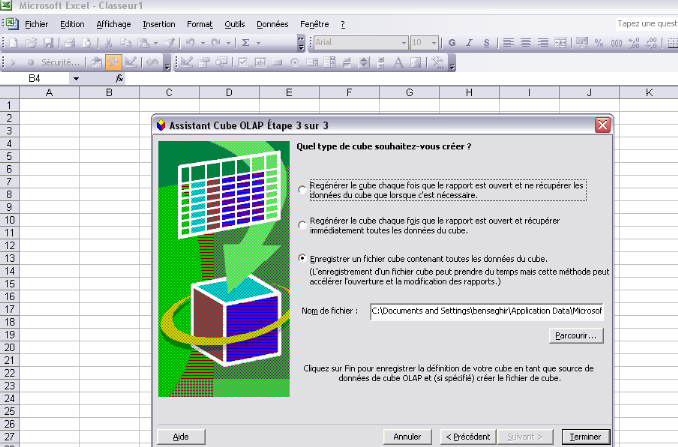

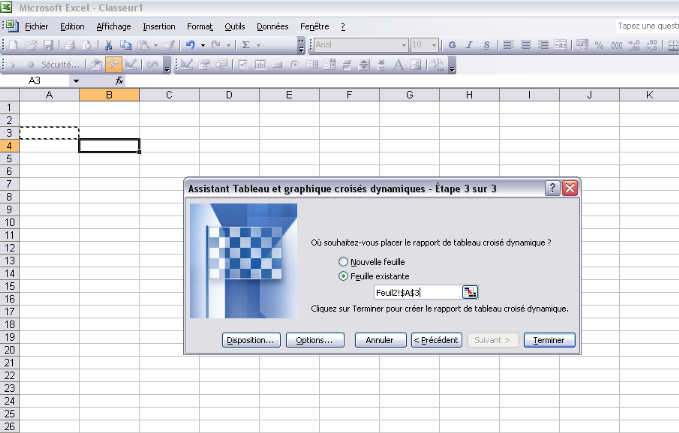

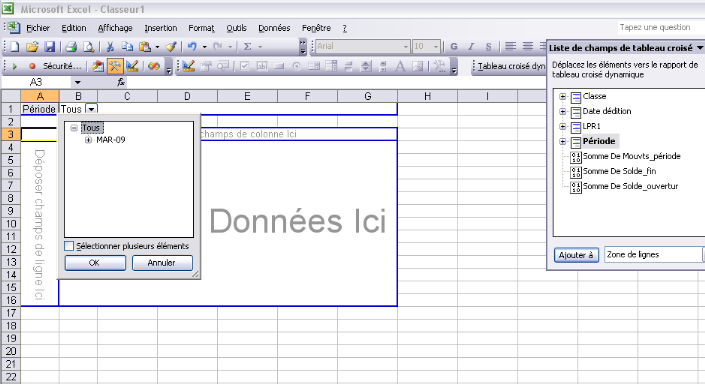

Le processus d'élaboration de l'OPEX et du P&L peut-être schématisé comme suit : ERP ORACLE GL : GENERAL LEDGER : OPEX P&L Tableaux croisé dynamique CUBE OLAP BALANCE Chaque mois après la clôture comptable de la période, une balance est extraite sous forme de fichier plat puis est convertie en base de données sous ACCESSE ou EXCEL. Cette base de donnés servira, ensuite, à alimenter les tableaux croisés dynamique sous EXCEL par le biais de la création d'un CUBE OLAP. La procédure de création du cube peut-être illustrée par les captures d'écran suivantes :

Les sources externes servent à importer des données dans Excel, mais des connexions à celles-ci peuvent également être employées par des requêtes visant à consulter des informations confidentielles et à les rendre accessibles à d'autre utilisateur, ou à effectuer d'autres actions Malveillantes. Si la source du ficher est faible clique sur « OK »26(*)

Conclusion L a vocation principale de toute entreprise, est non seulement de devenir leader de son marché, mais surtout de conserver sa position parmi ses semblables, et le Groupe OCP fait partie de ces entreprises. La preuve, malgré les recettes record qu'il réalise au fil des années de son évolution, il ne se laisse jamais de chercher toujours des moyens encore et encore plus performants, afin de garantir à son existence et à sa supériorité une immunité absolue. L'investissement est un processus de longue haleine, il est en soi un pari sur l'avenir. Les contraintes inhérentes à toute décision d'investissement sont aggravées pour une entreprise telle que l'O.C.P. par l'ampleur des projets et la multiplicité des intervenants dans le processus. Ces décisions relèvent d'une longue réflexion basée sur une étude approfondie qui porte aussi bien sur l'opportunité que sur la rentabilité de l'investissement. Ainsi, que au cours de mon stage, j'ai pu acquérir une expérience très riche en matière de méthodologie de travail, de travail en groupe et de rapports sociaux. En effet, la répartition des tâches et le travail au sein d'une équipe expérimentée m'ont permis d'apprendre davantage sur le monde du travail. Cela nous a aussi permis de tisser des liens d'amitié avec beaucoup de personnes avec qui nous avons partagé de longues journées de travail. Je tien à féliciter tous les membres de la famille OCP pour leur professionnalisme, leur sérieux et l'amour avec lequel ils exercent leur travail afin que notre pays aille toujours en avant.

Bibliographie Les ouvrages : ü DECF Contrôle de gestion, Claude ALAZARD et Sabine SEPARI, 5ème édition, 705 pages ü Marie-Hélène Delmond, Carla Mendoza, Tableaux de bord pour managers, Revue Fiduciaire, 1999; ü Carla Mendoza, Mettre en place des tableaux de bord de gestion, la Revue Fiduciaire comptable, n° 242, juillet-août 1998 ; ü Gervais M., Contrôle de gestion, Economica, Paris, 2005. Webliographie ü www.managementinformatique.com ü http://wang-se/en/createOLAPcube.html/ ü www.excel-online.net/tablecrois.html/ ü http://perso.wanadoo.fr/jeanmarc.stoeffler/excel/formation ü http://www.toocharger.com/download/cours/dhGVgo.619.pdf ü http://www.toocharger.com/download/cours/dhGVgo.619.pdf (Annexe 1)

(Annexe 2)

(Annexe 3)

(Annexe 4)

(Annexe 5)

(Annexe 6)

(Annexe 7)

(Annexe 8)

(Annexe 9)

(Annexe 10)

(Annexe 11)

(Annexe 12)

(Annexe 13)

(Annexe 14)

(Annexe 15)

(Annexe 16)

(Annexe 17)

(Annexe 18)

(Annexe 19)

(Annexe 20)

(Annexe 21)

(Annexe 22)

(Annexe 23)

(Annexe 24)

(Annexe 25)

(Annexe 26)

(Annexe 27)

Dedicace Remerciement Avant propose Introduction générale ERREUR ! SIGNET NON DÉFINI. u CHAPITRE I : PRÉSENTATION DE L'ETABLISSEMENT D'ACCUEIL SECTION 1 : PRÉSENTATION DU GROUPE OFFICE CHÉRIFIEN DES PHOSPHATES (OCP) 2 1. Le rôle économique du groupe OCP : 2 2. Le statut juridique du groupe OCP : 3 3. La composition du groupe OCP : 3 5. Organigramme du group OCP 5 SECTION 2 : PRÉSENTATION DE L'ACTIVITÉ DE LA DIRECTION CONTRÔLE DE GESTION GÉNÉRALE ET DE SON EFFECTIF 6 1. Organigramme du pole finance et support de gestion 6 a. La dépendance hiérarchique du département contrôle de gestion 7 b. Les missions de la direction comptabilité et contrôle de gestion : 7 c. Les missions du département contrôle de gestion 8 u CHAPITRE II : LE CONTRÔLE DE GESTION SECTION 1 : PRÉSENTATION DU CONTRÔLE DE GESTION 10 1. Qu'est ce que le contrôle de gestion donc ? 10 1.1 Objectifs du contrôle de gestion 10 1.2 Mission et rôle du contrôle de gestion 11 1.3 Phases et Modes Opératoire du Contrôle 11 1. Le Contrôle Opérationnel ou d'Exécution 12 3. Implantation du contrôle de gestion dans l'entreprise 13 4. Processus de contrôle de gestion 14 4.3 Action et Suivi des réalisations 15 SECTION 2 : LES OUTILS DU CONTRÔLE DE GESTION 16 2.1 Définition et caractéristiques des couts 17 2.2.3 Caractéristiques d'un coût 17 2.2 Champ d'application du coût 17 2.2.1 Par fonction économique 17 2.2.2 Par moyen d'exploitation 17 2.2.3 Par activité d'exploitation 17 2.2.4 Par centre de responsabilité 17 2.2.5 Par circuit de distribution 17 2.5 Choix des coûts à calculer : 18 2.6 Comptabilité par activité : 18 2.6.1 Analyse des indicateurs d'activités 19 2.6.2 Mesure des facteurs clés de succès 19 2.6.3 Les principes de L'ABC : 20 3.1 Caractéristiques principales 20 3.2 Contenu et principe du reporting 21 3.1.4 Les principes du reporting 21 b. Le principe de contrôlabilité 21 c. Le principe de correction 21 u CHAPITRE III : LE TABLEAU DE BORD DE GESTION SECTION 1 : PRÉSENTATION DU TABLEAU DE BORD 23 1. La définition et les principes de conception d'un tableau de bord 23 2. LES OBJECTIFS DU TABLEAU DE BORD 24 b. Un outil de diagnostic : 24 c. Un outil facilitant la prise de décision : 24 3. TYPOLOGIE DES TABLEAUX DE BORD 24 3.3 Tableau de Bord budgétaire : 24 3.4 Tableau de Bord financier et comptable : 24 3.5 Tableau de Bord de gestion : 24 4. LE RÔLE ET LES CARACTÉRISTIQUES D'UN BON TABLEAU DE BORD 25 5. LES FONCTIONS D'UN TABLEAU DE BORD 25 SECTION 2 : CONCEPTION ET COMPOSITION DU TABLEAU DE BORD 25 1. Les composantes du tableau de bord 25 1.2 Les caractéristiques d'un bon indicateur : 26 1.2.1 La Pertinence de l'indicateur 26 1.2.2 La qualité et la précision de sa mesure 26 1.2.4 La convivialité d'interprétation et d'utilisation 26 2. La maintenance d'un tableau de bord 27 3. L'utilisation de tableau de bord 27 4. Les démarches d'élaboration de tableau de bord 27 u CHAPITRE IV : LES TB AUTANT QU'OUTIL DE CONTRÔLE DE GESTION À L'OCP SECTION 1 : UTILISATION DU TABLEAU DE BORD A L'OCP 28 1. Caractéristiques et rôles du tableau de bord 28 2. Conception et composition du tableau de bord 29 2.1 Une cohérence avec l'organigramme : 29 2.2 Un contenu synoptique et agrégé : 30 2.3 La rapidité d'élaboration et de transmission : 30 3. Les indicateurs de performance 30 3.1 Un bon indicateur doit permettre de : 30 4. Les différents types d'indicateurs 30 4.1 Les indicateurs de moyens : 31 4.1.1 Les indicateurs de résultat : 31 4.1.2 Les indicateurs d'environnement : 31 6. Illustration du contenu d'un tableau de bord : exemples d'indicateurs 32 6.1 Les indicateurs du tableau de bord commercial : 32 6.2 Les indicateurs du tableau de bord de production : 32 6.3 Les indicateurs de services administratifs : 32 6.4 Les indicateurs financiers parmi les plus importants : 33 7. Limites du tableau de bord de gestion 33 SECTION 2 : L'INFORMATISATION DU TABLEAU DE BORD 34 1. L'informatisation du tableau de bord 34 1.1 Fonctionnalités utilités : 35 CONCLUSION ERREUR ! SIGNET NON DÉFINI. BIBLIOGRAPHIE ERREUR ! SIGNET NON DÉFINI. ANNEXES ERREUR ! SIGNET NON DÉFINI.

* 1 Voir Annexe 1 * 2 Voir Annexe 2 * 3 Voir Annexe 3 * 4 Voir Annexe 4 * 5 Voir Annexe 5 * 6 Voir Annexe 6 * 7 Voir Annexe 7 * 8 Voir Annexe 8 * 9 Voir Annexe 9 * 10 Voir Annexe 10 * 11 Voir Annexe 11 * 12 Voir Annexe 12 * 13 Voir Annexe13 * 14 Voir Annexe 14 * 15 Voir Annexe 15 * 16 Voir Annexe 16 * 17 Voir Annexe 17 * 18 Voir Annexe 18 * 19 Voir Annexe 19 * 20 Voir Annexe 20 * 21 Voir Annexe 21 * 22 Voir Annexe 22 * 23 Voir Annexe 23 * 24 Voir Annexe 24 * 25 Voir Annexe 25 * 26 Voir Annexe 26 * 27 Voir Annexe 27 |

|