La comptabilité industrielle, outil de contrôle et de pilotage : cas de la SABC( Télécharger le fichier original )par Joseph TEMGA Université Catholique d'Afrique Centrale - Licence en Administration des Entreprises (LIADE) 2010 |

LISTE DES ANNEXESAnnexe 1 : Organigramme de la SABC Annexe 2 : Paramétrage des ordres d'achats Annexe 3 : Mise à jour des flux de production Annexe 4 : Génération des anomalies Annexe 5 : Correction des anomalies sur M3 Annexe 6: Ecritures déversées de la comptabilité industrielle vers la comptabilité générale Tableaux Tableau 1 : Fiche d'identification de la SABC Tableau 2 : Proportion des actions de la SABC Tableau 3 : Catégorie des ordres et programmes Tableau 4 : Description des segments Figures Figure 1 : Organigramme simplifié de la technostructure fonctionnelle Figure 2 : Organigramme simplifié de la DCGB Figure 3 : Processus de paramétrage OA TABLE DES MATIERESPREMIERE PARTIE : PRESENTATION GENERALE DE LA S.A.B.C 3 SECTION 1 : LA SABC ET SON HISTOIRE 4 1. Fiche d'identification de la SABC 4 4. Politique générale de la SABC 7 SECTION 2 : STRUCTURE ET FONCTIONNEMENT 7 1. Structure organisationnelle de la SABC 7 2. Organisation des directions fonctionnelles 8 2.2. Les directions rattachées au DG A - Commercial 9 2. 3. Les directions rattachées au DGA - A 9 2. 4. Les directions rattachées à la DGA-Industrielle 9 3. Présentation de la direction du contrôle de gestion et budget. 10 3.1. Le Service du contrôle de Gestion et du Budget 10 3.2. Le service du Master Data 10 3.3. Structure et fonctionnement 10 SECTION 3 : ACTIVITES ET ENVIRONNEMENT de la SABC 11 1.1. Les produits de la SABC 12 1.2. Les produits des filiales : 12 3. L'environnement de la SABC 12 3.1. La concurrence et partenariat 13 3.1.3. Les principaux actionnaires de la SABC 13 3.2. Politique socioéconomique et institutionnelle 14 3.2.1. Cadre socio-économique 14 3.2.2. Cadre politique et juridique 15 DEUXIEME PARTIE : COMPTABILITE INDUSTRIELLE, MISE EN OEUVRE DANS MOVEX M3 A LA SABC 16 SECTION 1 : GENERALITES SUR LA COMPTABILITE INDUSTRIELLE ET SUR LES PGI MOVEX M3 17 1. De la comptabilité générale à la comptabilité industrielle 18 2. Généralités sur un ERP : cas de MOVEX M3 21 SECTION 2 : MISE EN OEUVRE DE LA COMPTABILITE INDUSTRIELLE DANS MOVEX M3 A LA SABC 23 1.1. Les ordres et programmes 24 1.2. Les événements comptables et les types d'écriture 24 1.3. Le traitement des articles et des produits 25 2. Paramétrages des flux sur ordres en comptabilité industrielle 26 3. La gestion des anomalies 28 SECTION 3 : LA COMPTABILITE INDUSTRIELLE, OUTIL DE CONTROLE ET DE PILOTAGE 30 1. Comptabilité industrielle, outil d'aide à la décision 31 1.1. Les décisions stratégiques 31 1.1.1. La stratégie de domination par les coûts 32 1.1.2. La stratégie de différenciation 32 1.1.3. Le management des alliances 32 1.2. Les décisions de court terme 33 2. Comptabilité industrielle, outil de pilotage 33 2.1. Le management par activités (ABM « Activitiy Based Management ») 34 2.2. Maîtrise de la politique de lancement d'un nouveau produit 34 3. Comptabilité industrielle, outil de contrôle et de mesure de performance 36 3.1. Suivi du Budget de consommation 36 3.2. L'évaluation du personnel 38 3.3. Le contrôle technique ou contrôle de la production 38 TROISIEME PARTIE : APPRECIATION DU STAGE ET ANALYSE CRITIQUE 40 SECTION 1 : APPRECIATIONS DU STAGE 41 3. Tâches accomplies et difficultés rencontrées 43 3.2. Difficultés rencontrées 43 SECTION 2 : ANALYSE CRITIQUE DE LA CAMPTABILITE INDUSTRIELLE DANS M3 44 1. Avantages compétitifs de la comptabilité industrielle 44 2. Limites ou inconvénients 46 Annexe 2 : Illustration des paramètres des ordres d'achat en événements comptables et types d'écritures

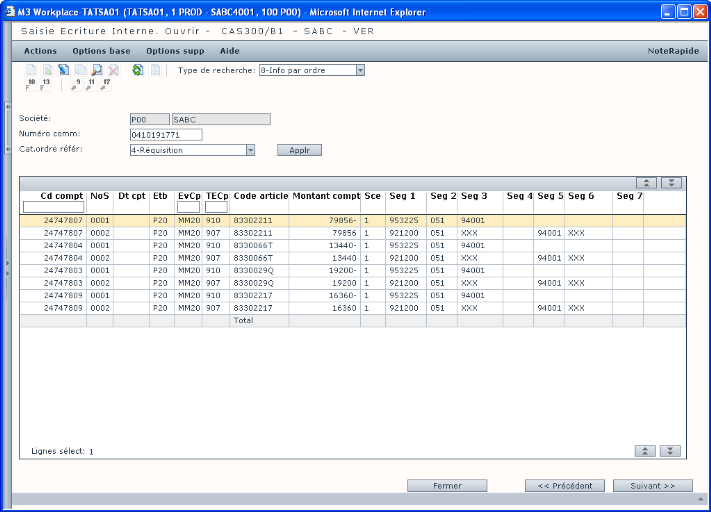

Annexe 4 : Génération des anomalies sur M3

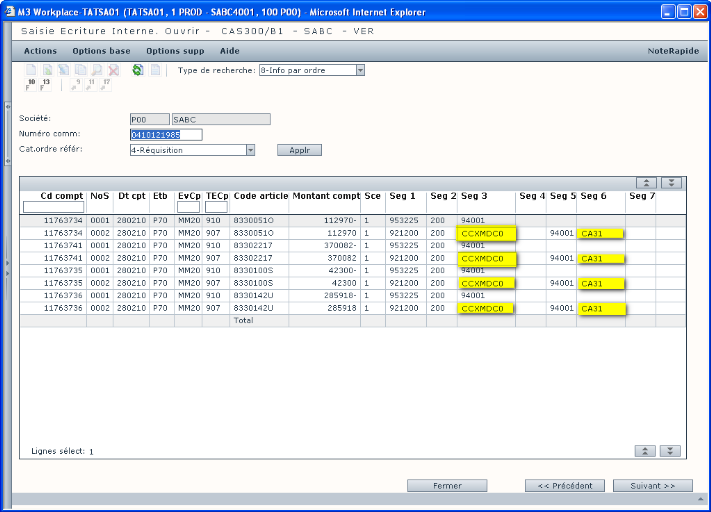

Les parties en XXX sont des anomalies à corriger. En effet, le magasinier n'a pas fait entrer dans la machine les données sur le centre de coût (Segment 3) et n'a pas spécifié le code projet (segment 6). Les XXX signifient que le système n'a pu décoder le message. Annexe 5 : Anomalies corrigées et écritures prêtes à être déversées en comptabilité générale

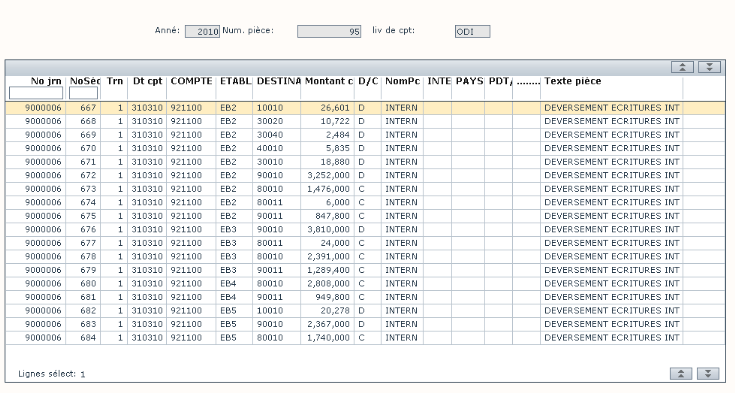

Les parties qui étaient en XXX (hachurées) ont été corrigées. Ces écritures sont en attentes d'être déversées en comptabilité générale. Annexe 6 : Ecritures déversées à la comptabilité générale

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||