L'impact de la règlementation prudentielle internationales sur les stratégies bancaires: cas des banques tunisiennes.( Télécharger le fichier original )par Karim HAJ AYED Faculté de droit et des sciences économiques et de gestion de Sousse - Mastère finance et banque 2007 |

BIBLIOGRAPHIE

· Armelle Delorme : « Stabilité des systèmes bancaires des marchés émergents : une proposition de régulation prudentielle différenciée ». Proposition de communication aux 19èmes Journées Internationales d'Economie Monétaire et Bancaire. 2002 · Arnaud de Servigny : « le risque de crédit : nouveaux enjeux bancaires » - Edition Dunod 2001- · Anick Veilleux et Christian Deblock : « Les codes de conduite financiers peuvent-ils prévenir les crises de la dette ? » DÉCEMBRE 2003 - Centre Études internationales et Mondialisation (CEIM) Montréal - · Aurelie Duchamp : « Réforme de la gestion des risques dans les organisations bancaires : l'accord Bâle II ». www.voirin-consultants.com : dossier du mois de Juillet 2005. · Andrew Powell: « Basel II and Developing Countries: Sailing through the Sea of Standards ».- April 2004- · André Cartapanis : « Pour une mise en oeuvre macroprudentielle de Bâle II en Europe ». · Ambassade de France Mission Economique de Tokyo : « Les banques japonaises en 2005 » - Rédigé par : Alexis BOHER, conseiller financier, revu par : Gaku KAWABE, conseiller économique. Actualisation : 12 août 2005. · A. BOURI & A.BEN HMIDA: «Capital and risk taking of banks under regulation: A simultaneous equations approach in the Tunisian context» - Proposition pour le sixième congrès international de l'AFFI : « Finance d'entreprise et finance de marché : Quelles complémentarités ? » -March 2006- · Abdelfettah BOURI & Anis BEN HMIDA : « Liens Entre les Fonds Propres Bancaires, La Réglementation Prudentielle et le Risque de Crédit Dans le Contexte Tunisien : Une Approche en Termes de Causalité » -EURO MEDITERRANEAN ECONOMICS AND FINANCE REVIEW Vol. 1, N°3, June 2006 - · Anne Brière, Céline Mansencal et Olivier Poussard : « Les options stratégiques : domination par les coûts, différenciation » -2005- . · Abdessatar ATI : « Innovations financières et dynamique de l'activité bancaire en Tunisie » - Revue Tunisienne d'Economie - · Armelle Delorme : « Stabilité des systèmes bancaires des marchés émergents : une proposition de régulation prudentielle différenciée ». Proposition de communication aux 19èmes Journées Internationales d'Economie Monétaire et Bancaire. 2002 · Association Professionnelle Tunisienne des Banques et des Etablissements Financiers : « RISQUES BANCAIRES ET ENVIRONNEMENT INTERNATIONAL ». http://www.apbt.org.tn · A.BEAUFILS et J-M GUIOT : « gestion stratégique et politiques de l'organisation », Gaitan Morin éditeur, 1987. · Comité de Bâle sur le contrôle bancaire : « Historique et composition du comité de Bâle sur le contrôle bancaire »- janvier 1999- www.bis.org/bcbs/index.htm · Pierre-Yves Chanu: « Au-delà des apparences techniques, une inquiétante réforme bancaire Les enjeux de Bâle 2 » - ANALYSES ET DOCUMENTS ECONOMIQUES - N° 95 - Février 2004. · Sylvie de COUSSERGUES : « gestion de la banque » - Edition Dunod 1992-. · Comité de Bâle sur le contrôle bancaire : « principes fondamentaux pour un contrôle bancaire efficace » -Septembre 1997- · Michel Aglietta : « Réguler la globalisation financière ». Éditions La Découverte, collection Repères, Paris, 1998 · Joël Bessis : « Gestion des risques et gestion actif-passif des banques ». Edition Dalloz 1995 · Laurent LE MOUËL - Banque de France - Secrétariat général de la Commission bancaire : « LE NOUVEL ACCORD DE BÂLE SUR LES FONDS PROPRES » -2001- · Dominique Plihon : « Les banques : nouveaux enjeux, nouvelles stratégies ». La documentation française 1999. · CREDIT SUISSE Economic & Policy Consulting 2004: « Bâle II - étape importante de la réglementation bancaire ». · Yves Ullmo - Secrétaire Général du Comité national de la consommation et de la Banque de France- : « Financial and Public Security: Safety and Crime Control: LE CONTROLE DES ETABLISSEMENTS DE CREDIT EN FRANCE » -2004- · Jézabel SOUBEYRAN : « SUPERVISION PRUDENTIELLE ». -2004- · Jacques Préfontaine & André Thibeault : « Capitalisation Bancaire, Risque de Solvabilité et Croissance Soutenable » -1991- · Christian Bordes: « Banque et risque systémique » -Université Paris 1 -2005- · Banque des règlements internationaux : «BRI: Consolidation in the Financial Sector». http://www.bis.org/publ/gten05.htm · Comité de Bâle sur le contrôle bancaire Bâle -Groupe de travail sur la transparence- : « Renforcement de la transparence bancaire : Contribution de la communication financière et de l'information prudentielle à des systèmes bancaires sûrs et solides » -Septembre 1998- · Comité de Bâle sur le contrôle bancaire Document soumis à consultation : « Vue d'ensemble du Nouvel accord de Bâle sur les fonds propres » -Avril 2003- · Hervé HANNOUN (Premier sous-gouverneur Banque de France) : « Le contrôle bancaire et l'évolution des risques financiers » - BULLETIN DE LA BANQUE DE FRANCE - N° 79 - JUILLET 2000- · CHRISTIAN NOYER : « BÂLE II : GENÈSE ET ENJEUX » -banque de France : CONFÉRENCE-DÉBAT ASSOCIATION D'ÉCONOMIE FINANCIÈRE -JEUDI 27 MAI 2004- · Eugen Haltiner -Directeur général Responsable du Département Clientèle privée et Entreprises UBS- : « Les affaires de crédit en mutation. Les PME face aux enjeux du rating, du pricing et de Bâle II ». www.ubs.com. · Comité de Bâle sur le contrôle bancaire : « HISTORIQUE ET COMPOSITION DU COMITÉ DE BÂLE SUR LE CONTRÔLE BANCAIRE » (Janvier 1999) www.bis.org. · Sommet d'Evian 2003 : « Rapport des ministres des finances du G7 aux chefs d'état et de gouvernement sur la stabilité monétaire internationale ». · Gérard FUCHS et Daniel FEURTET : « RAPPORT D'INFORMATION DÉPOSÉ : -en application de l'article 145 du Règlement- PAR LA COMMISSION DES FINANCES, DE L'ÉCONOMIE GÉNÉRALE ET DU PLAN- sur la régulation de la mondialisation financière ». · Dominique Lacoue-Labarthe : « Bâle II et IAS 39: Les nouvelles exigences en fonds propres réglementaires des banques et l'évaluation en juste valeur des instruments financiers » -2005- . · Bulletin de la Commission bancaire francaise : « L'activité de la Commission bancaire et de son Secrétariat général ». · Dossier du mois de Juillet 2005 : « Réforme de la gestion des risques dans les organisations bancaires : l'accord Bâle 2 ». www.voirin-consultants.com · Van NGUYEN THE : « Bâle II : quelles conséquences économiques ? » BNP Paribas : Conjoncture -Décembre 2003- · Michel Aglietta: « La régulation financière en Europe : handicaps hérités, nouveaux risques et avancées possibles ». · Bulletin de la Commission bancaire n° 29 : «L'actualité européenne et internationale » - Novembre 2003- · M. Aglietta : «La régulation prudentielle en Europe : un chantier mal engagé » Pour le Cercle des Economistes : Rencontres économiques d'Aix en Provence : 4-6 juillet 2003. · Christian Noyer : « Les normes financières et comptables et la gouvernance d'entreprise ». Intervention de Christian Noyer à la troisième session du séminaire sur le processus d'adhésion co-organisé par la Banque centrale européenne et la Banque de France, les 4 et 5 mars 2004, à Paris. · Laurence Scialom : « Pour une approche holiste du filet de sécurité financière dans l'Union Européen : quelques arguments ». · BOARD OF GOVERNORS OF THE FEDERAL RESERVE SYSTEM -DIVISION OF BANKING SUPERVISION AND REGULATION-: « Notice of Proposed Rulemaking Implementing New Risk-Based Capital Framework in the United States ». March 22, 2006. · Jacques Mistral : « UNE DECLARATION COMMUNE DES REGULATEURS BANCAIRES DEVOILE LES GRANDES LIGNES D'APPLICATION DES ACCORDS DE BÂLE II » - Agence financière, Ambassade de France à Washington -Le 22 février 2005- . · Frances Rosenbluth and Ross Schaap: «The Domestic Politics of Financial Globalization» -Draft, December, 2000- · L. Jacobo Rodríguez: «International Banking Regulation: Where's the Market Discipline in Basel II?» -Policy Analysis No. 455 October 15, 2002-. · Éric Boulanger : « LE BIG BANG FINANCIER JAPONAIS » - Mai 2000 - http://www.unites.uqam.ca/gric. · Wako Watanabe: «Prudential Regulation, the «Credit Crunch» and the Ineffectiveness of Monetary Policy: Evidence from Japan» - Institute of Social and Economic Research Osaka University - January 2004. · Forum des Economistes Franco-Japonais -Compte rendu de la réunion- : « La situation du système financier japonais » introduite par Monsieur Keiichi MIYATA, Délégué général de la Banque du Japon vendredi 29 octobre 2004. · MARINI Philippe, Rapporteur général : « Régulation financière et monétaire internationale » -RAPPORT D'INFORMATION 284 (1999-2000) - COMMISSION DES FINANCES. · Ministère des finances Canada : « Déclaration des ministres des Finances et des gouverneurs des banques centrales du G-7 » : Ottawa, le 30 octobre 1998 · Dr Mamiko Yokoi-Arai: «Basel II in the national sphere» - Law in transition online 2005: October 2005- www.ebrd.com/country/sector/law. · Nick Sawyer : «Basel II: Setting a timetable» - Asia Risk Magazine, December 2004- · Philippe Lorino & Jean-Claude Tarondeau : « DE LA STRATÉGIE AUX PROCESSUS STRATÉGIQUES ». · Mohamed Frioui : « Cour Stratégie bancaire » - mastère finance et banque : année universitaire 2004/2005- · Christophe Benavent, professeur à l 'IAE des Pays de l 'Adour : « cour management stratégique » - 2000 - · Christophe Benavent, professeur à l 'IAE des Pays de l 'Adour : « Gestion de l'innovation : structures, processus et stratégies » - 2004-. · K. Ohmae : « Le génie du stratège », DUNOD, 1991. · Michel DIETSCH : « La place de la concurrence dans l'organisation et le fonctionnement du secteur bancaire » - Cycle de conférences : Droit, Economie et Justice dans le secteur bancaire - avril 2005 - · Zollinger Monique : « Marketing et stratégie de la banque » - Edition DUNOD 1999- · Nathalie Daley : « Multi-bancarité des ménages : Les effets de la différenciation et de la numérisation » Janvier 2002. · Marie-Claire Malo et Martine Vézina : « Stratégie, gouvernance et gestion de l'entreprise collective d'usagers » Cahiers du Centre de recherche sur les innovations sociales dans l'économie sociale, les entreprises et les syndicats (CRISES) no ET0301 Collection Études théoriques - Janvier 2003 - · Rym Ayadi, Pascal de Lima et Georges Pujals : « LES RESTRUCTURATIONS BANCAIRES EN EUROPE » -mars 2002-. · Nicolas Floquet : « banque de détail : trouver les nouvelles pistes » - l'art de la stratégie : les Echos 2000 - · Union des Banques Maghrébines : « La concentration bancaire en Europe » -Alger, 3 juillet 2000 -. · Olivier Pastré : « L'Europe bancaire : l'inéluctable « américanisation ». - 2005 - · Éric Boulanger : « Le big bang financier japonais » - Groupe de recherche en économie et sécurité - GRES Note de recherche volume 2, numéro 5 - mai 2000 - . · Organisation internationale du Travail : "L'incidence sur l'emploi des fusions et des acquisitions dans le secteur des services bancaires et financiers": Rapport soumis aux fins de discussion à la Réunion tripartite sur l'incidence sur l'emploi des fusions et des acquisitions dans le secteur des services bancaires et financiers -Genève, 2001-Organisation internationale du Travail TMBF/2001- Programme des activités sectorielles-. · Bank safety and soundness - The Bergamo Report: Proceedings of the Third International Conference on Financial Services: "Bank Safety and Responsibility towards the Consumer" - Bergamo, Italy, 23 through 25 September 1993- Reprint 2004. · Janine DOW & Sonia TRABELSI : « Tunisie : Système bancaire et réglementation prudentielle » Novembre 2003- FitchRatings Banks. · Imène Ben Fredj : « LA PERFORMANCE DU SECTEUR BANCAIRE TUNISIEN À L'EPREUVE DES TRANSFORMATIONS DE L'ACTIVITÉ DES BANQUES » - Septembre 2004- · N. JOUINI : « Rationalité économique de la structure bancaire dans un pays en transition : cas de la Tunisie » -Conférence Femise 2003 - 4, 5 et 6 décembre 2003, Marseille. www.femise.org. · Institut de La Méditerranée, France Economic Research Forum, Egypt Coordinateurs Femise : « PROFIL PAYS TUNISIE » -Décembre 2005- · L'Economiste maghrébin : « Réforme du secteur bancaire : Engagement irréversible sur la voie du libéralisme du secteur ». L'Economiste maghrébin : numéro 377 ; Quinzaine du : 27/ 10/ 2004 au 10/ 11/ 2004. · L'expert : « Normes prudentielles internationales : les prochains défis du nouvel accord Bâle II ». L'expert n° 108-109 du 05/11/2004 au 04/12/2004. · Myriam ZAMITI : « LES RÉFORMES DU SECTEUR FINANCIER EN TUNISIE : DESCRIPTION ET ÉVALUATION » Cahier de recherche 98-04 Mai 1998 - CETAI, HEC-Montréal - · Sarra Ben Slama Zouari : « Evaluation du système bancaire tunisien : Construction d'indice de stress » - Janvier 2005 - · COMMISSION DES COMMUNAUTES EUROPEENNES : DOCUMENT DE TRAVAIL DES SERVICES DE LA COMMISSION « Politique européenne de voisinage : Rapport sur la TUNISIE » -12/05/2004- · Elachaâl Mohyeddine : « Loupe sur le secteur bancaire en Tunisie » - Mars 2005 -. · Wiffak Barouni Chatta : « Flux internationaux de capitaux et crises financières ». Séminaire doctoral du GDRI EMMA organisé par l'université de Nice Mars 2004. · Marusa Mrak: « IMPLEMENTATION OF THE NEW BASEL CAPITAL ACCORD IN EMERGING MARKET ECONOMIES - PROBLEMS AND ALTERNATIVES » -September 2003- · Hédi Méchri : « Les banques et le financement de l'économie ». L'Economiste maghrébin : N° 358 Quinzaine du 28/01/ 2004 au 11/02/ 2004. · GOLDSTEIN, M., TURNER, P: « Banking crises in Emerging Economies: origins and policy options». BIS: Economic Paper n°46 -1996- . · Daoud Barkat Daoud : « Mesure réglementaire du risque du crédit, le recours aux agences externes de notation : l'impact pour les pays en développement ». -Avril 2002- · Bank of Mauritius: «Annual report on banking supervision: Basel II » -2004- · Giovanni Majnoni, Margaret Miller, and Andrew Powell: « Bank Capital and Loan Loss Reserves under Basel II: Implications for Emerging Countries » - World Bank Policy Research Working Paper 3437, October 2004. · Jaydeep K. Thaker : « Implementing Basel II: Impact on Emerging Economies » - September 2004- · PIERRE-YVES THORAVAL, ALAIN DUCHATEAU

(Secrétariat général de la Commission bancaire Direction

de la Surveillance générale du système

bancaire) : « Stabilité financière et nouvel

accord de Bâle » -Banque de France · Hind Sami et Armelle Delorme: « diffusion d'information et risque de crédit dans les économies émergentes » -Février 2004-. · Monique Zollinger : « Marketing et stratégies bancaires : la métamorphose » - Dunod- · Gérard Naulleau et Michel Rouach : « Contrôle de gestion et stratégie dans la banque » -BANQUEéditeur-.

· Kahloul Inès : « Interaction de la stratégie et la réglementation dans le domaine bancaire : cas des banques tunisiennes ». Mémoire DEA -2001/2002- · Emmanuelle FOURNIER : « La restructuration bancaire et financière ». Mémoire DEA MONNAIE FINANCE BANQUE : Université de Paris 1 Panthéon Sorbonne - Année 2001 - · Sami BOUJNAH : « Eléments d'économie industrielle appliqués à la banque : Déréglementation et évolution de l'activité bancaire » -Mémoire DEA 1996- · Ben Dhiab Elassaad : « Interaction entre réglementation prudentielle et rentabilité bancaire ». Mémoire DEA 2001/2002.

· Anne-Sylvaine Chassany : « Les banques européennes s'insurgent contre le poids de la réglementation » La Tribune - article du 14/03/05. · Habib BENHADJ : « Refonte des règles de contrôle bancaire » LA PRESSE. www.lapresse.tn

· Loi n°58-90 du 19 septembre 1958. · Loi n°85-108 du 6 décembre 1985. · Loi n°2001-65 du 10 juillet 2001. · La circulaire de la BCT n° 87-46 du 18 décembre 1987. · La circulaire 87-47 du 23 décembre 1987. · La circulaire aux banques n° 91-24 du 17/12/1991. · La circulaire aux banques n° 91-24 du 17/12/1991: « Chapitre 2 : SUIVI DES ENGAGEMENTS ET CLASSIFICATION DES ACTIFS ». · Loi n° 94-25 du 7 février 1994 modifiant la loi n°67-51 du 7 décembre 1967. · La circulaire de la BCT n° 99-04 du 19 mars 1999. · La circulaire aux banques n° 2001-12 du 4 Mai 2001. · Loi n° 2001-65 du 10 juillet 2001, relative aux établissements de crédit : article 20. · Loi n° 2001-65 du 10 juillet 2001, relative aux établissements de crédit : article 21.

· Dictionnaire Collection Microsoft® Encarta® 2004. (c) 1993-2003 Microsoft Corporation. · Dictionnaire LAROUSSE, édition 1994. ANNEXE 1

Enquête Madame, Monsieur, Dans le cadre d'un mémoire de recherche en mastère finance et banque, je suis amené à faire une enquête concernant l'impact de la réglementation prudentielle internationale sur les stratégies bancaires, je vous serai reconnaissant de bien vouloir répondre à ce questionnaire pour l'élaboration de ce mémoire. Avec mes remerciements anticipés et mes profonds respects, veuillez agréer, Madame, Monsieur, l'expression de ma haute considération. · Données générales : Banque : ........................................................................ Type : ........................................................................ Interviewé : ........................................................................ Fonction : ......................................................................... - Cachet de la banque -

· Genèse de la réglementation prudentielle bancaire : 1) Croyez-vous que l'importance de la réglementation prudentielle s'est développée ou au contraire s'est baissée au cours de temps ?

Précisez les causes : ................................................................................ .................................................................................................................................................................................................................................... 2) Que pensez-vous de la réglementation prudentielle tunisienne ?

Pourquoi ? ................................................................................................... .................................................................................................................. .................................................................................................................. · L'évolution de la réglementation prudentielle tunisienne : 3) Indiquez les périodes caractérisées par un vrai changement de la réglementation prudentielle ?

4) Comment jugez-vous la réglementation prudentielle au cours de ces périodes ?

Justifier :........................................................................................................................................................................................................................... 5) Comment appréciez-vous l'évolution de la réglementation prudentielle tunisienne ?

Pourquoi ? :........................................................................................................................................................................................................................... 6) En ce qui concerne les perspectives d'évolution de la réglementation prudentielle tunisienne, jugez-vous que l'application du nouvel accord de Bâle (ratio Mcdonough) présente :

Pourquoi ? :........................................................................................................................................................................................................................... 7) Selon vous, est-ce que Bâle II doit être transposé :

Justifier :............................................................................................ ................................................................................................................. · Les normes prudentielle tunisiennes : 8) Comment jugez-vous la réglementation prudentielle internationale ?

................................................................................................................................................................................................................................................ 9) Pouvez-vous juger les normes tunisiennes par rapport à celles internationales ?

........................................................................................................................... 10) Que pensez-vous des normes prudentielles tunisiennes ?

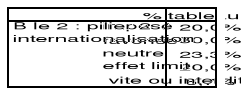

· Les stratégies bancaires : 11) Pouvez-vous nous indiquer votre comportement au cours de ces périodes ?

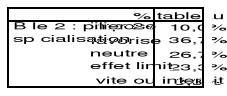

12) Au cours de ces périodes, est ce que la fixation de la stratégie de votre banque est :

Justifier :................................................................................................................................................................................................................................. · L'évolution de la stratégie : 13) Justifier le choix de la stratégie selon les périodes d'évolution de la réglementation prudentielle tunisienne :

Justifier :....................................................................................................................................................................................................................................... 14) La stratégie a-t-elle changé au cours de temps ?

Justifier :....................................................................................................... ........................................................................................................................... .......................................................................................................................... · Les causes d'évolution de la stratégie : 15) Quels sont les fondements du management bancaire par période ?

Justifier :...................................................................................................................................................................................................................................... 16) Selon la période, votre choix de stratégie s'est basé sur :

Justifier :.................................................................................................................................................................................................................................. 17) Quelles sont les facteurs qui ont influencé le plus le choix de la stratégie de votre banque au cours de ces trois périodes : classez les par ordre d'importance ?

18) Y a-t-il des règles prudentielles qui ont été contraignantes pour l'exercice de votre activité ?

19) Si oui, quelles sont ces règles ? ................................................................................................................................................................................................................................................ ........................................................................................................................ 20) Est-ce que la réglementation prudentielle internationale (ratio Cooke) transposée dans la réglementation tunisienne a :

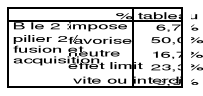

Justifier :....................................................................................................................................................................................................................................... 21) Classez l'importance des normes prudentielles tunisiennes dans l'explication de chaque type de stratégie selon les degrés suivants : Ø 1 : impose. Ø 2 : oriente. Ø 3 : effet aléatoire. Ø 4 : effet limité. Ø 5 : sans effet.

Justifier :.................................................................................................................................................................................................................................. 22) Dans la perspective de l'émergence vers l'application du ratio « Mcdonough », comment vous appréciez le futur impact de ce nouvel dispositif sur la stratégie de la banque :

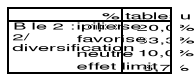

Justifier :....................................................................................................................................................................................................................................... 23) Classez l'importance des normes prudentielles internationales dans l'explication de chaque type de stratégie ? Avec : 1 : impose, 2 : favorise, 3 : neutre, 4 : effet limité et 5 : évite ou interdit. Pilier 1 : exigences minimales de fonds propres, Pilier 2 : surveillance par les autorités prudentielles et Pilier 3 : transparence et discipline de marché.

24) Quel reproche faite vous à la réglementation prudentielle ?

25) Quel changement proposez-vous ?

26) Quels sont les avantages de la réglementation prudentielle ? En générale : ................................................................................................ ................................................................................................................. ................................................................................................................. Pour la Tunisie : ............................................................................................. ................................................................................................................. ................................................................................................................. Merci de votre collaboration ANNEXE 2

-Résultats du logiciel SPSS- § Importance RP au cours de temps :

§ Changements des normes :

§ Caractéristiques :

§ Bâle II :

§ RPT / RPI :

§ RPT :

§ Comportement bancaire :

§ Fixation de la stratégie :

§ Stratégie / périodes :

§ Fondements management bancaire :

§ Base du choix stratégique :

§ Facteurs influençant le plus le choix de la stratégie :

§ NPT / stratégie bancaire :

§ NPI / Stratégie bancaire :

ANNEXE 3 TABLE DES MATIERES INTRODUCTION GÉNÉRALE 1 PREMIÈRE PARTIE : PARTIE THEORIQUE 4 CHAPITRE 1 : LA REGLEMENTATION PRUDENTIELLE INTERNATIONALE 5 SECTION 1 : CADRE REGLEMENTAIRE INTERNATIONAL DE L'ACTIVITE BANCAIRE 6 I. HISTORIQUE DE LA REGLEMENTATION BANCAIRE INTERNATIONALE : 7 II. pourquoi reglementer les banques : 10 L'harmonisation internationale des conditions de la concurrence : 11 La modernisation du fonctionnement des banques : 13 Le renforcement de la sécurité bancaire : 13 L'amélioration des relations avec la clientèle : 14 III. motifs de la reglementation bancaire internationale : - 15 - Protection des déposants : - 15 - Prévenir la contagion des faillites bancaires : le risque systémique - 17 - Définition du risque systémique : - 17 - Justification de la réglementation bancaire : - 18 - Imperfection du marché : - 19 - La discipline de marché devrait favoriser une meilleure évaluation de la solidité financière des banques : - 20 - IV. l'evolution de la reglementation bancaire international : - 22 - De Bâle I à Bâle II : - 22 - Les causes de l'évolution de la réglementation prudentielle internationale : - 26 - La globalisation financière : - 26 - Les mutations du système financier : - 27 - L'innovation financière et le développement des marchés dérivés : - 27 - L'accroissement de l'internationalisation : - 27 - Le développement des conglomérats financiers: - 28 - Les crises financières récentes : - 28 - Perspectives : - 29 - SECTION 2 : LA RÉGLEMENTATION PRUDENTIELLE INTERNATIONALE : BALE I & BALE II - 31 - I. Les principales normes prudentielles internationales: - 33 - les regles des fonds propres : - 33 - L'importance des fonds propres : - 33 - Composition des fonds propres : - 33 - Le ratio Cooke : - 34 - Origine du ratio : - 34 - Principes du ratio : - 35 - Principe général de calcul : - 35 - Numérateur du ratio : les fonds propres de la banque : - 35 - Dénominateur du ratio : les engagements pondérés : - 35 - Périodicité des déclarations : - 38 - Taux minimum du ratio : - 38 - L'application du ratio et la période transitoire : - 38 - Faiblesses de Bâle 1 : - 38 - le ratio «Mac Donough » : - 40 - Structure de Bâle II : - 40 - Pilier 1. Les exigences minimales en fonds propres : - 41 - La dotation en fonds propres pour le risque crédit : - 41 - L'approche standardisée. - 41 - L'approche notation interne (NI) : - 42 - Le risque opérationnel : - 44 - L'approche « basique » (Basic Indicator Approach) : - 45 - L'approche « standard » (Standardised Approach) : - 45 - L'approche avancée dite «AMA» (Advanced Mesurement Approaches) : - 45 - Pilier 2. La surveillance prudentielle : - 45 - Pilier 3. La discipline de marché : - 46 - Avantages et critiques du nouveau dispositif : - 48 - Points forts : - 48 - Points faibles : - 48 - Complexité et inutilité : - 48 - Pro cyclicité : - 49 - L'insuffisance de la discipline de marché : - 49 - Le risque opérationnel : - 50 - SECTION 3 : LA RÉGLEMENTATION PRUDENTIELLE BANCAIRE AU NIVEAU DE LA TRIADE - 52 - I. La réglementation prudentielle en Europe : - 52 - La sécurité du secteur bancaire: - 53 - La surveillance et le contrôle des grands risques des établissements de crédits : - 53 - Les fonds propres : - 53 - Le ratio de solvabilité : - 53 - La garantie de dépôt : - 53 - Ratio Cooke en Europe : - 54 - Le ratio de solvabilité européen : - 54 - L'accord Bâle II et la directive européenne CAD III relatifs aux exigences en fonds propres réglementaires : - 58 - La directive CAD III : - 58 - Le calendrier de mise en place : - 59 - Les divergences entre CAD III et Bâle II : - 60 - Problèmes d'implantation au niveau de l'Europe : - 61 - le manque d'agences de notation en Europe : - 61 - Le coût élevé d'implantation : - 62 - Avantages et critiques de la CAD III : - 63 - II. La réglementation prudentielle bancaire Américaine : - 64 - Historique de la réglementation américaine : - 64 - le ratio Cooke au niveau des États-Unis: - 65 - Genèse du ratio Cooke : - 65 - Les grandes orientations des années 90 de la réglementation prudentielle américaine : - 66 - L'adéquation du capital : - 66 - La prévention du risque systémique : - 66 - La coordination des autorités réglementaires : - 66 - La réévaluation des produits et marchés bancaires : - 67 - Le contrôle de la fonction de surveillance interne : - 67 - La réglementation prudentielle en vigueur : - 67 - Prompt corrective action PCA : - 68 - Divergences PCA / accord de Bâle : - 69 - Répercussions du ratio Cooke : - 70 - Les Etats-Unis et l'application des accords de Bâle II : - 71 - La transposition de l'accord : - 71 - Les grandes lignes d'application des accords de Bâle II : - 72 - Le calendrier des régulateurs bancaires américains : - 73 - Rappel des récentes évolutions réglementaires : - 73 - Les grandes étapes jusqu'au 1er janvier 2008, date d'entrée en vigueur des accords de Bâle II : - 73 - Les grandes lignes de la Notice of Proposed Rulemaking publiée mi-2005 : - 74 - Le champ de compétence des régulateurs : rappel de la règle du « primary regulator » : - 74 - Les caractéristiques des plans d'action adoptés par les institutions : - 74 - L'information des régulateurs : - 74 - III. La réglementation prudentielle bancaire Japonaise : 76 Historique : 76 La loi bancaire de 1927 : 76 Inadaptation des règles prudentielles à l'innovation financière et leur évolution au Japon : 77 La nouvelle loi bancaire de 1981 : 77 Les années quatre-vingt-dix : 77 La loi sur le système financier (1992) : 78 Le Japon et le Ratio Cooke : 78 Bâle Accord Capital: année fiscale 1992 : 79 Le Big-Bang japonais : 79 Prompt corrective action (PCA) 1997 : 80 Implantation des accords de Bâle II au Japon : 83 La directive basée sur l'article 14-2 de la loi bancaire de 1981 : Loi N° 59 : 83 Calendrier de la mise en oeuvre de Bâle II : 84 CHAPITRE 2 : LES STRATEGIES BANCAIRES 87 SECTION 1 : LES STRATEGIES BANCAIRES : « CONCEPTS ET EVOLUTION » 88 I. La stratégie dans l'histoire : 88 Origine militaire : 88 Transposition à la vie de l'entreprise : 90 II. La stratégie : méthodologie d'élaboration - 93 Définitions : - panorama entre l'origine militaire et la vie d'entreprise - 93 Définition du dictionnaire : 93 Définition de Sun Tze : (l'art de la guerre) 94 Définition d'Andrews: 94 Définition de Chandler : 94 Définition d'Octave Gelinier : 94 Définition d'Igor Ansoff : 95 Définition de Michel Porter : 95 Processus d'élaboration de la stratégie : 96 III. Les différents modèles stratégiques : 99 Le modèle LCAG de Harvard : 99 Le modèle 5P de H. Mintzberg : 100 Le modèle de FRY KILLING : 101 La matrice de « General Electric » : 102 Le modèle « BCG » : 103 La matrice d'ANSOFF : 104 Modèle de PORTER : 105 IV. Les stratégies génériques dans le secteur bancaire et financier : 107 Les deux grandes stratégies génériques : 107 Exploiter les avantages de la banque de relation : 107 Exploiter les économies d'échelle et de gamme : 107 Les stratégies bancaires : analyse & enjeux : 108 Le champ des stratégies bancaires : 108 Les clientèles : 108 Les produits : 109 La technologie : 109 La zone géographique : 109 Les options stratégiques possibles pour les banques : 110 Les stratégies issues d'une analyse « SWOT » : 110 Les stratégies de conquête : 111 Les stratégies de réorientation : 112 Les stratégies de consolidation : 113 Les stratégies issues des variables clientèle -produit - zone géographique : 114 Les stratégies de différenciation : 114 Les stratégies d'envergure géographique : 116 Les stratégies de segmentation : 118 Les stratégies de diversification : 120 Les stratégies de focalisation: 122 V. L'évaluation de la stratégie bancaire : 125 La création de valeur : 125 Conditions de création de la valeur : 127 La chaîne de valeur des métiers bancaires : 127 Répondre aux attentes des clients en mobilisant ses compétences : 133 Les compétences distinctives et les activités clés de la banque : 134 Les compétences distinctives : 134 Les domaines de prédilection : 135 Les sources ponctuelles d'avantage : 138 L'approche globale des clients et l'avantage concurrentiel : 140 VI. Conséquences de la stratégie bancaire : « la restructuration des activités » 144 L'ingénierie financière : 144 Le repositionnement des banques faces aux changements : 144 Le dilemme banque universelle / banque spécialisée : 145 SECTION 2 : LES STRATÉGIES BANCAIRE A L'INTERNATIONALE 148 I. Les grandes tendances stratégiques récentes : 149 Au niveau des banques européennes : 151 Les opérations de fusions- acquisitions : 151 Les opérations transfrontières : 154 La banque européenne universelle : 157 La banque européenne spécialisée : 158 Au niveau des banques japonaises : 160 Les fusions et alliances : 160 La création des holdings bancaires : 162 La tendance à l'internationalisation : 162 Stratégie de renforcement des services d'information : 163 Au niveau des banques américaines : 164 Les fusions-acquisitions: 164 Dilemme diversification et/ou spécialisation: 166 La focalisation du système bancaire américain: 167 CONCLUSION DE LA PARTIE CONCEPTUELLE ET PROPOSITION D'UN MODELE DE RECHERCHE 168 CONCLUSION PARTIE CONCEPTUELLE : 168 I. Concernant la réglementation prudentielle internationale (RPI) : 168 II. Concernant les stratégies bancaires : 170 III. Concernant l'impact de la réglementation prudentielle internationale sur la stratégie de la banque : 171 PROPOSITION D'UN MODELE DE RECHERCHE : 178 Variables de la RPI : 178 Variables de la stratégie bancaire : 178 Résultats envisagés : 178 DEUXIÈME PARTIE : PARTIE EMPIRIQUE 182 INTRODUCTION 183 CHAPITRE 1 : L'ACTIVITE BANCAIRE TUNISIENNE 184 I. présentation du secteur bancaire tunisien : 184 Historique & évolution : 184 Historique : 184 L'évolution du secteur bancaire tunisien : 185 Avant 1987 : 185 Après 1987 : 185 Portrait du système bancaire tunisien : 188 Perspectives : 191 La restructuration du système bancaire tunisien : 192 Moment fort de la restructuration du secteur, la promulgation, le 10 juillet 2001 : 194 Structure du système bancaire tunisien : 195 Banques commerciales : 195 Banques de développement : 197 Banques d'affaires : 199 Banques off shore : 199 II. la réglementation prudentielle tunisienne : 202 Historique et genèse de la réglementation prudentielle : 203 Les objectifs de la réglementation prudentielle : 205 L'évolution de la réglementation prudentielle en Tunisie : 206 Le suivi de la libéralisation de 1987 : 206 Les mesures prudentielles du décembre 1991 : « naissance réelle de la réglementation prudentielle » : 207 La révision des règles prudentielles en 1994 : 208 Les réformes de 1997 : 208 Les réformes de 1999 : « transposition du ratio Cooke » : 209 La loi bancaire du 10 Juillet 2001 : 210 Les perspectives : 212 Le contenu des normes prudentielles en Tunisie : 213 La norme de solvabilité : 214 La norme de liquidité : 214 La norme de division de risques : 216 Suivi des engagements : 217 Surveillance prudentielle: 217 III. Les stratégies des banques tunisiennes : 222 L'orientation vers la banque universelle : 222 La privatisation : 223 Les fusions : une perspective à viser : 225 CHAPITRE 2 : VALIDATION SE LA PROPOSITION DE RECHERCHE : IMPACT DE LA REGLEMENTATION PRUDENTIELLE INTERNATIONALE SUR LES STRATEGIES DES BANQUES TUNISIENNES 227 SECTION 1 : LA MÉTHODOLOGIE DE RECHERCHE 228 I. L'échantillonnage : 228 L'identification de l'échantillon : 228 La taille de l'échantillon : 229 La justification du choix de l'échantillon : 229 II. Le questionnaire : 230 Le mode d'administration du questionnaire : 230 Procédure d'élaboration du questionnaire : 230 La formulation du questionnaire : 231 III. L'exploitation des données: 231 La codification et le dépouillement de l'enquête : 231 Les techniques d'analyse : 232 SECTION 2 : LES RESULTATS DE L'ENQUETE 233 I. Les axes de l'analyse : 234 La genèse de la réglementation prudentielle bancaire : 234 L'évolution de la réglementation prudentielle tunisienne : 238 Les normes prudentielle tunisiennes : 247 Les stratégies bancaires : 251 L'évolution de la stratégie de la banque : 256 Les causes de l'évolution de la stratégie : 262 CONCLUSION DE LA PARTIE EMPIRIQUE 284 CONCLUSION GÉNÉRALE 290 BIBLIOGRAPHIE 294

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||